【2026年最新】外国人が日本で家を買う!住宅ローン審査を突破する銀行と永住権なしの条件

CEO / Native Japanese Expert

更新日: 2026年6月17日

住まい・日常生活

この記事の確認ポリシー

公式情報・提携先ページ・検証済み内容と照合できる範囲で更新します。

最終更新: 2026年6月17日

公式/提携先情報と実務メモを分けます。

料金、審査、書類、制度要件は変わります。

一部リンクは収益化されています。

要確認: 審査、在留資格・税務・法務、在庫/空室、キャンペーン条件は保証ではありません。必ず公式または提携先で確認してください。

おすすめの次の手続き

住宅購入前に、生活口座・カード・仮住まいコストを整理

住宅ローン記事は即申込より準備期間が長いため、資金移動と生活費を整える導線を優先します。

申込条件・海外/国内からの申込可否・必要書類・対応言語は、リンク先ページで最新情報を確認してください。

※本ページには広告(アフィリエイト)リンクが含まれます。リンク経由の購入・申込で当サイトが手数料を得る場合がありますが、あなたの料金は変わりません。 詳しく見る

友達に送る (要約)

- •2026年最新の住宅ローン事情を解説。永住権なしの外国人が日本の不動産を購入し、ローン審査を突破するための条件やおすすめの銀行(SMBCプレスティア、SBI新生銀行など)を詳しく紹介します。

LINE / WhatsApp での共有におすすめ

【2026年最新】外国人が日本で家を買う!住宅ローン審査を突破する銀行と永住権なしの条件

日本の不動産市場は、その安定性と魅力から多くの外国人にとって依然として注目の的です。2026年現在、円安の影響やインバウンドの回復、さらには都市部の再開発により、東京や大阪などの主要都市での不動産購入を希望する在住外国人は急増しています。「日本に自分の家を持ちたい」という夢を描くエクスパット(駐在員や現地採用の外国人材)にとって、最大の関門となるのが住宅ローン(Mortgage)の審査です。

日本の銀行の多くは、外国人に対する住宅ローンの貸し出しにおいて「永住権(Permanent Residency: PR)」を必須条件としています。しかし、「永住権がないから家を買えないのか?」と問われれば、答えは「NO」です。

本記事では、2026年の最新動向やRedditなどの外国人コミュニティのリアルな声を交えながら、永住権なし(No PR)でも住宅ローンの審査を突破し、夢のマイホームを手に入れるための条件と、外国人対応に積極的な銀行(SMBC信託銀行プレスティア、SBI新生銀行、スルガ銀行など)の詳細を徹底解説します。

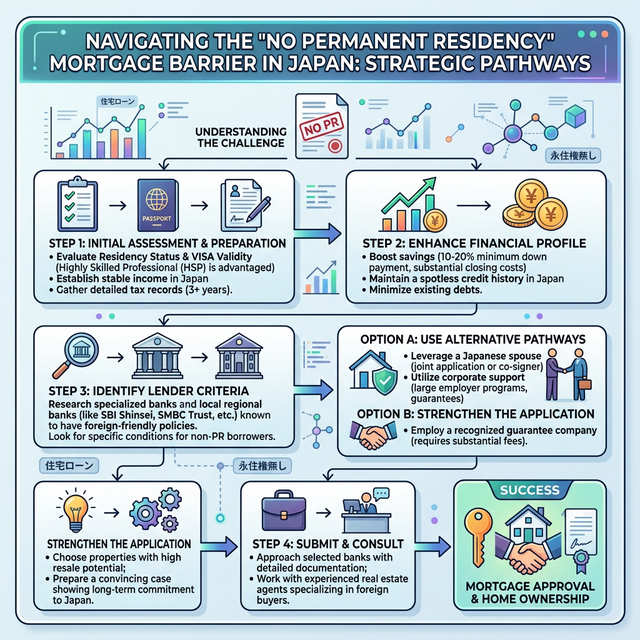

第1章:「永住権なし(No PR)」の壁と2026年のリアルな現状

日本のメガバンクやネット銀行の審査基準において、永住権が重視される最大の理由は「帰国リスク(Flight Risk)」と「言語の壁」です。銀行側にとって、住宅ローンは最長35年の長期契約であり、融資対象者が将来的に母国へ帰還してしまい、ローンが焦げ付くリスクを最も恐れます。そのため、「日本に骨を埋める意思があるか」を示す強力な証明書として永住権が求められるのです。

海外駐在員・在日外国人コミュニティ(Reddit)のリアルな声

2025年〜2026年のRedditにおける「外国人×日本の住宅ローン」のトピック(r/japanlife など)では、以下のようなリアルな実体験や議論が頻繁に交わされています。

- 頭金(Down Payment)のプレッシャー 通常の日本人や永住者の場合、フルローン(頭金ゼロ)での購入も可能ですが、永住権なしの外国人の場合、「物件価格の20%の頭金は最低限のスタートライン。銀行によっては30%〜50%を要求されることもある」という声が多数見られました。

- 言語のハードルと不動産会社の力量 「金利の安いメガバンク(三井住友銀行など)の審査に通ったが、不動産ブローカーが長年その銀行と強固な関係を築いていたおかげだった」というケースが報告されています。銀行とのパイプを持つ外国人向けの不動産エージェントを活用することが成功の鍵であることがわかります。

- 日本人配偶者の存在 「日本人配偶者がいるだけで、ゲームの難易度が劇的に下がる」というのがコミュニティの共通認識です。配偶者が連帯保証人(Guarantor)になれたり、収入合算(ペアローン)の道が開けたりするためです。

第2章:永住権なしで住宅ローンを組むための「必須条件」

永住権がないからといって諦める必要はありません。特定の外資系銀行や外国人対応に積極的な銀行では、以下の要件を満たすことで融資を受けられる可能性が高まります。

1. 安定した雇用と勤続年数

銀行が最も確認したいのは収入の安定性です。

- 就労・居住ビザ(Residence Status):就労ビザ(技術・人文知識・国際業務など)、高度専門職、配偶者ビザなどの長期ビザが必要です。

- 勤続年数:同じ会社に「最低でも1〜3年」継続して勤務していることが求められます。転職したばかりや契約社員、起業したての自営業者は審査が非常に厳しくなります。

2. 高い収入のハードル

永住権がない場合、一般的な住宅ローンの年収基準(約300万円〜)よりも高い基準が求められる傾向にあります。SMBC信託銀行プレスティアなどの外資系対応銀行では、最低年収「500万円以上」が目安とされており、高所得層のエクスパット(年収700万〜1,000万円以上)であれば非常に有利になります。

3. 多額の自己資金(頭金:Down Payment)

前述の通り、頭金は非常に重要です。最低でも物件価格の20%(LTV:Loan-to-Value 80%)を現金で用意できることが、銀行に対する「日本への定住意思と信用」の証明となります。物件価格によっては30%以上の頭金を求められるケースも覚悟しておきましょう。

4. 団体信用生命保険(団信)への加入

日本の住宅ローンでは、「団信(Group Credit Life Insurance)」への加入が必須となるのが一般的です。これは借入人が死亡・高度障害状態になった際にローンの残金がゼロになる保険です。日本の健康保険に加入しており、過去の病歴等に問題がないことが絶対条件となります。

第3章:外国人(永住権なし)に寛容なおすすめ銀行3選

2026年現在、永住権のない外国人に対して融資の門戸を開いている主要な銀行は以下の通りです。それぞれの特徴や貸付条件を比較しましょう。

1. SMBC信託銀行 プレスティア (SMBC Trust Bank PRESTIA)

外国人対応において、日本で最も有名かつ実績のある銀行の一つです。かつてのCitibankのリテール部門を引き継いでいるため、英語対応のサポートデスクや契約書類の英語化が非常に充実しています。

- 永住権の要否:必須ではない。就労ビザ等で問題なし。

- 融資金額:1,000万円〜最高5億円まで(高額物件にも対応可能)。

- 年収条件:概ね前年度の年収が500万円以上。

- LTV・頭金:物件価格の80%〜が目安(20%程度の頭金が必要)。

- 金利の目安:変動金利および固定金利から選択可能。メガバンクよりは若干高めの設定になることが多いですが、手厚い英語サポートが付属するため、安心料としては非常に妥当です。

- 総評:高収入のエクスパットにとって、第一の選択肢となる銀行です。

2. SBI新生銀行 (SBI Shinsei Bank)

ネットバンキングの利便性が高く、古くから外国人コミュニティで「外国人に優しい銀行」として知られています。

- 永住権の要否:必須ではないが、条件あり。

- 配偶者の必要性:永住権を持たない場合、「日本国籍を持つ配偶者、あるいは永住権を持つ配偶者が連帯保証人になること」が事実上の条件となるケースが多く見られます。

- 融資金額:最高5億円まで。

- 勤続要件:安定した企業での継続的な勤務(目安2年以上)。

- 総評:日本人(または永住者)と結婚している外国人にとっては、非常に競争力のある金利(変動金利で1%未満も狙える領域)を提示してくれる有力な候補です。

3. スルガ銀行 (Suruga Bank)

地方銀行ながら全国展開を行っており、「外国籍の方向け専用住宅ローン(Plan for Non-Japanese Only)」を公式に提供している非常に稀有な銀行です。

- 永住権の要否:必須ではない。「日本に永住する意思がある」と判断されれば申し込み可能。

- 配偶者・保証人の必要性:日本人の配偶者や保証会社による保証などは原則として不要(審査による)。

- 融頻金額:30万円〜最大6億円(マンションの場合、最長50年ローンというユニークな商品も展開)。

- 言語スキル:ただし、商品内容や契約内容について「日本語で十分に理解できること」が求められます。通訳を介すことは原則NGとされることが多いです。

- 総評:配偶者がおらず、独身で家を買いたい単身外国人にとっての強力な味方です。その代わり、金利が他のメガバンクやネット銀行に比べて高く設定(数%程度)される点には注意が必要です。

【番外編】メガバンクやその他の選択肢

- 東京スター銀行:プレスティア同様、永住権なしでも審査の土俵に上がれますが、日本語での契約理解能力が重視されます。

- みずほ銀行・三井住友銀行などメガバンク:「現在、永住権を申請中である(Application In Progress)」場合や、「物件の担保評価が極めて高い」「頭金を30〜50%入れる」「勤務先が日本の超一部上場企業または外資系トップティア」といった好条件が揃っていれば、例外的にメガバンクの低金利ローン(年利0.5%前後など)にパスするケースがRedditでも散見されます。

第4章:日本人配偶者がもたらす最大のアドバンテージ

前述の通り、永住権を持たない外国人でも、日本人(または永住権持ち)の配偶者がいる場合、銀行からの見方は「帰国リスクが著しく低い安定世帯」へと大きく変化します。

- 連帯保証人(Guarantor)になれる SBI新生銀行のように、配偶者が連帯保証人になることで、永住権不要のローンに堂々と申し込むことができます。

- ペアローン(Joint Application)の可能性 夫婦共働きの場合、お互いの収入を合算して借り入れ可能額を大幅に引き上げることができます。メガバンクであっても、日本人配偶者を主債務者とするペアローンなどであれば、もう一方が永住権なしでも審査が通ることもあります(銀行の規定によるため要確認)。

- 優遇金利の適用 連帯保証の存在によって銀行側のリスクプレミアムが低下し、単独で借りるよりも有利な金利(ディスカウント)を引き出せる可能性が高まります。

第5章:絶対準備!住宅ローン審査に必要な書類チェックリスト

銀行での事前審査(Pre-approval)や本審査(Formal Application)に進む際、外国人特有の書類を含め、膨大な資料が必要となります。今のうちから準備しておきましょう。

- ✅ 在留カード(Zairyu Card / Residence Card):有効期限が十分に残っているもの。

- ✅ パスポート(Passport):本人確認のために必須。

- ✅ 住民票(Juminhyo / Certificate of Residence):家族全員の記載があるもの。

- ✅ 課税証明書・納税証明書(Tax Records):直近2〜3年分の所得と納税実績を証明する公的な書類(市区町村役場で取得)。

- ✅ 源泉徴収票(Gensen-choshu-hyo / Withholding Tax Slip):勤め先から発行される年間所得の証明。これも2〜3年分。

- ✅ 在籍証明書(Certificate of Employment):所属会社が発行する雇用の証明。

- ✅ 健康保険証(Health Insurance Card):日本の社会保険に加入していることの証明。

- ✅ 実印(Registered Hanko/Seal)および印鑑証明書(Inkan-shomeisho):不動産売買やローン契約といった重要な日本の契約では、サインだけでなく実印の登録と証明書が必要です。

第6章:購入前に生活費の全体像を把握しよう

家を買うということは、月々のローン返済だけでなく、固定資産税(Property Tax)、マンションの場合は管理費(Management Fee)や修繕積立金(Repair Reserve Fund)といったランニングコストが発生することを意味します。

日本(特に東京)での生活費のベースラインを改めて計算し、無理のない返済計画(Debt-to-Income Ratioを20-25%以下に抑える等)を立てることが極めて重要です。住居費の予算感を掴むために、まずは以下のガイドを参考に、東京での基本的な生活費や家賃相場を確認してみてください。

永住権(PR)を先に取得するという選択肢

Redditなどのコミュニティで最も多く寄せられるベテランからのアドバイスは、「もし1〜2年以内に永住権を申請できる要件(高度専門職ポイントで80点以上なら1年で取得可能など)を満たしているなら、先にPRを取得してから家を買うのが最も賢明である」というものです。永住権さえあれば、メガバンクの0.3%〜0.5%といった超絶低金利の住宅ローンにアクセスできるようになり、長期的な総返済額で数百万円の差が出ます。

第7章:購入前に必須!ご近所トラブルを回避する事前調査

外国人にとって、日本での不動産購入における隠れた最大のリスクが「ご近所トラブル(Neighborhood Trouble)」です。ゴミ出しのルール、騒音問題、町内会への参加など、文化の違いから生じる摩擦は、せっかく購入したマイホームを手放す原因にもなり得ます。

購入を決断する前に、その地域のリアルな住環境や近隣住民の雰囲気をプロに調査してもらうことを強くお勧めします。「トナリスク (Tonarisk)」のようなサービスを利用すれば、引っ越し後のトラブルを未然に防ぎ、安心して生活をスタートさせることができます。

結論:審査突破の鍵は「プロのエージェント」との連携

「永住権がないから」と日本でのマイホーム購入を諦める必要は全くありません。2026年現在、SMBCプレスティアやスルガ銀行のように、外資系人材に融資の枠を開いている金融機関は確実に存在します。

あなたがすべきことは、「頭金を貯め(最低20%以上)」「同じ会社で堅実なキャリアを積み」「きれいなクレジットヒストリー(税金の滞納などをしない)を保つ」ことです。

そして何より重要なのは、外国人向け住宅ローンに精通し、銀行との強いコネクションを持つプロの不動産エージェント(Real Estate Agent)を見つけることです。日本の不動産業界では、個人の属性だけでなく、「どの業者が銀行に案件を持ち込むか」によって審査通過率が左右されるという独自のカルチャーがあります。

「そろそろ日本で自分の城を持ちたい」と感じ始めたら、まずは信頼できる外国人専門の不動産業者にコンタクトを取り、あなたのビザステータスや年収に基づいた「事前審査(Pre-approval)」のシミュレーションを行ってみましょう!

🔽 あなたの条件で借りられる銀行・物件を探すなら、プロにご相談を! 🔽

Disclaimer: 当記事の情報は2026年時点のものであり、銀行の審査基準や金利、必要書類は予告なく変更される場合があります。実際のローン契約に際しては、必ず各金融機関の窓口または専門家へ最新情報をご確認ください。

この記事を保存しませんか?

手続きの当日にまた必要になります。ブックマークして、いつでも見返せるようにしておきましょう。

日本の引越し14日チェックリストを無料で受け取る

退去連絡、粗大ごみ、転出・転入届、電気・ガス・SIMの準備を1枚で確認できます。

免責事項

※ この記事の情報は、執筆時点で正確です。法律や規制は変更される可能性があるため、常に公式ソースで最新情報を確認してください。この記事のコンテンツについて生じた損害については一切責任を負いません。