[Comparativo de Taxas] Top 4 Serviços de Remessa do Japão: Wise, SBI Remit, Revolut, Banco

CEO / Native Japanese Expert

Atualizado em: 5 de fevereiro de 2026

Dinheiro e cartoes

Como este guia e verificado

Atualizado com fontes oficiais, parceiros e evidencias revisadas quando possivel.

Ultima atualizacao: 5 de fevereiro de 2026

Fatos oficiais/de parceiros ficam separados das notas praticas.

Precos, analise, documentos e regras podem mudar.

Alguns links de proximo passo podem gerar receita.

Precisa verificar: Aprovacao, visto/imposto/legal, disponibilidade e campanhas nao sao garantidos. Confirme na pagina oficial ou do parceiro.

Proxima etapa recomendada

After comparing remittance costs, check the main services directly

Readers who understand fees, FX rates, and payout methods can move straight to Wise, Revolut, or SBI Remit.

Antes de solicitar, confira na página de destino os requisitos atuais, se é possível aplicar do exterior ou do Japão, documentos necessários e idiomas de suporte.

Esta página contém links de afiliado. Podemos receber uma comissão por compras ou cadastros, sem custo extra para você. Saiba mais

Quick check

Find your money transfer option in 1 minute

Narrow down options by destination, identity documents, and payout method. Confirm final conditions on each official site.

Enviar para amigos (Resumo)

- •Você está perdendo dinheiro com transferências bancárias? Revelamos os "Custos Ocultos". Comparativo detalhado de taxas e velocidade da Wise, SBI Remit e Revolut. Encontre a melhor forma de enviar dinheiro em 2025!

Ótimo para compartilhar no LINE / WhatsApp

Quando você envia o salário que ganhou com tanto esforço no Japão para sua família em seu país ou para sua própria conta no exterior, qual serviço você usa?

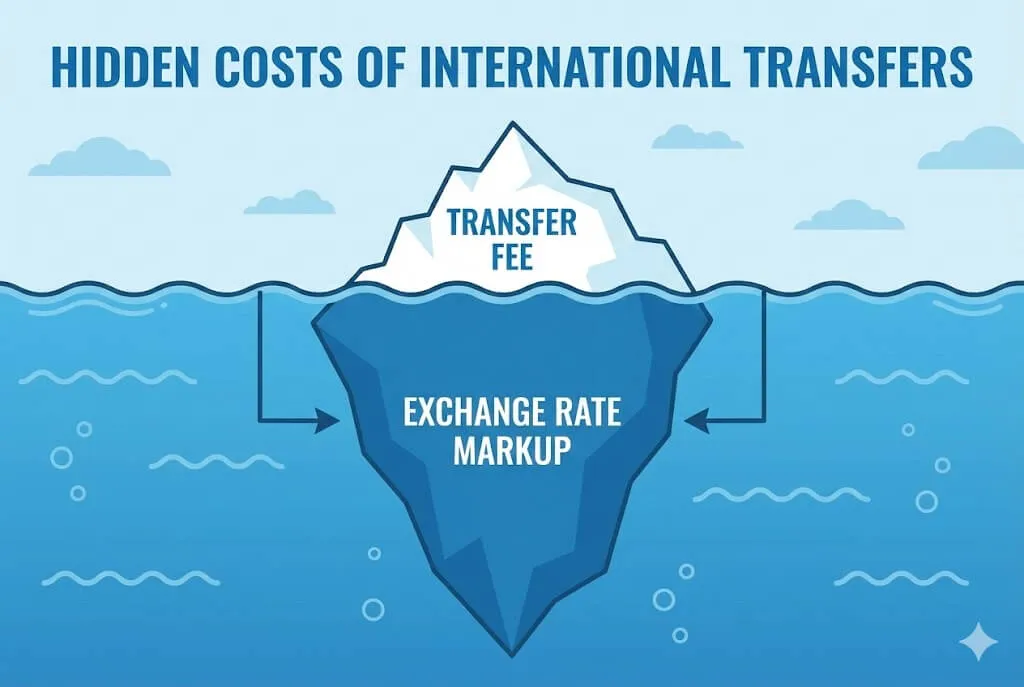

Se você está usando uma "transferência bancária direta", é possível que esteja perdendo milhares de ienes em cada envio.

Por trás da propaganda dos bancos de "Taxa de Transferência 0 Ienes", esconde-se uma armadilha chamada "Ágio na Taxa de Câmbio (Custo Oculto)".

Neste artigo, com base nos dados mais recentes de 2025, simulamos "quanto dinheiro realmente chega (Valor Recebido)" e propomos o melhor serviço de remessa para você.

【Conclusão: O melhor método de envio para você!】

| 🏆 Melhor Geral | 🇧🇷🇵🇭 Dinheiro Vivo | 💳 Uso Diário |

|---|---|---|

| Wise | SBI Remit | Revolut |

| Zero custos ocultos. Muito mais barato que bancos. | Família retira em dinheiro. Forte na Ásia/Latam. | Sem taxas em envios pequenos (Dias úteis). |

| [Ver Site Oficial] | [Ver Site Oficial] | [Ver Site Oficial] |

1. A verdade sobre os "Custos Ocultos": Por que os bancos são caros?

Os bancos e alguns serviços anunciam "Taxa de envio 0 Ienes!", mas na realidade eles adicionam uma margem à taxa de câmbio (Markup).

- Taxa Real (Busca no Google): 1 USD = 150 JPY

- Taxa do Banco: 1 USD = 151 JPY (1 JPY de Ágio)

Pode parecer uma diferença pequena de apenas 1 iene, mas se você enviar 1 milhão de ienes, perde cerca de 6.600 ienes. Isso é o "Custo Oculto".

Por outro lado, a Wise utiliza a "Taxa Real (Taxa média do mercado)" e mostra as taxas de forma transparente, tornando o custo total esmagadoramente mais barato.

Armadilha 2: O "Revezamento" (SWIFT) e Taxas Intermediárias

As transferências bancárias internacionais (SWIFT) geralmente passam por vários bancos antes de chegar ao destino: Banco Remetente → Banco Intermediário → Banco Destinatário.

O problema aqui é que "Taxas de Banco Intermediário" são frequentemente deduzidas ao longo do caminho. Essas taxas são invisíveis no momento do envio, fazendo com que o destinatário receba menos do que o esperado.

Além disso, as telas de solicitação bancária geralmente mostram opções como OUR / SHA / BEN. Geralmente, "OUR = Remetente paga", "SHA = Compartilhado" e "BEN = Destinatário paga". Dependendo da configuração, as taxas podem ser deduzidas do valor recebido, portanto, tenha cuidado.

2. Simulação de Custo Real: Enviando 100.000 Ienes

Calculamos quanto realmente chega se você enviar 100.000 JPY do Japão para os EUA (USD). Esta é uma simulação baseada nos dados mais recentes de 2025.

(Taxa Padrão: 1 USD = 150 JPY)

| Serviço | Taxa de Envio | Custo de Câmbio (Oculto) | Valor Final Recebido | Diferença vs Banco |

|---|---|---|---|---|

| Wise | 859 JPY | 0 JPY | $660.94 | (Base) |

| SBI Remit | 1.980 JPY | Aprox. 1.000 JPY | $647.00 | -$13.94 |

| Seven Bank | 1.950 JPY | Aprox. 1.500 JPY | $644.01 | -$16.93 |

| Sony Bank | 3.000 JPY | Aprox. 100 JPY | $626.04 | -$34.90 |

| Bancos Tradicionais (MUFG, etc.) | 5.500 JPY~ | Aprox. 170 JPY | $608.96 | -$51.98 |

Conclusão: Para transferências para contas bancárias, a Wise é a opção mais forte.

Wise (TransferWise)

Zero custos ocultos. A única opção para enviar dinheiro com a taxa real.

Para usar Wise ou SBI Remit, você precisa de uma conta bancária japonesa para receber seu salário. Se você está com dificuldades para abrir uma conta devido ao requisito de "6 meses de estadia", consulte este guia. 👉 Guia de Abertura de Conta Bancária no Japão 2025 para Estrangeiros

3. Detalhes do Serviço e Opiniões Reais

Aqui apresentamos não apenas as especificações, mas as "Vozes Reais (Avaliações)" de usuários estrangeiros que realmente usam esses serviços.

A. Wise (anteriormente TransferWise)

O padrão global para serviços de transferência de dinheiro.

- Prós: Zero custos ocultos. Chegada rápida (Minutos a 1 dia).

- Nota: Residentes no Japão devem fornecer o "Cartão My Number" (ou Cartão de Notificação + ID).

📢 Vozes dos Usuários (User Voices)

- 👍 Good: "A princípio, a taxa parecia 15% maior que a do banco, mas como a Wise usa a taxa de mercado, acabou sendo o mais barato no final. Não ter custos ocultos é o melhor." (Reddit)

- 👎 Bad: "Se você mantiver mais de 1 milhão de ienes na sua conta, recebe um aviso de que ela será congelada (devido à lei japonesa). Um pouco inconveniente para guardar grandes quantias." (Reddit r/JapanFinance)

👉 Ganhe um Cupom de Transferência Sem Taxas na Wise

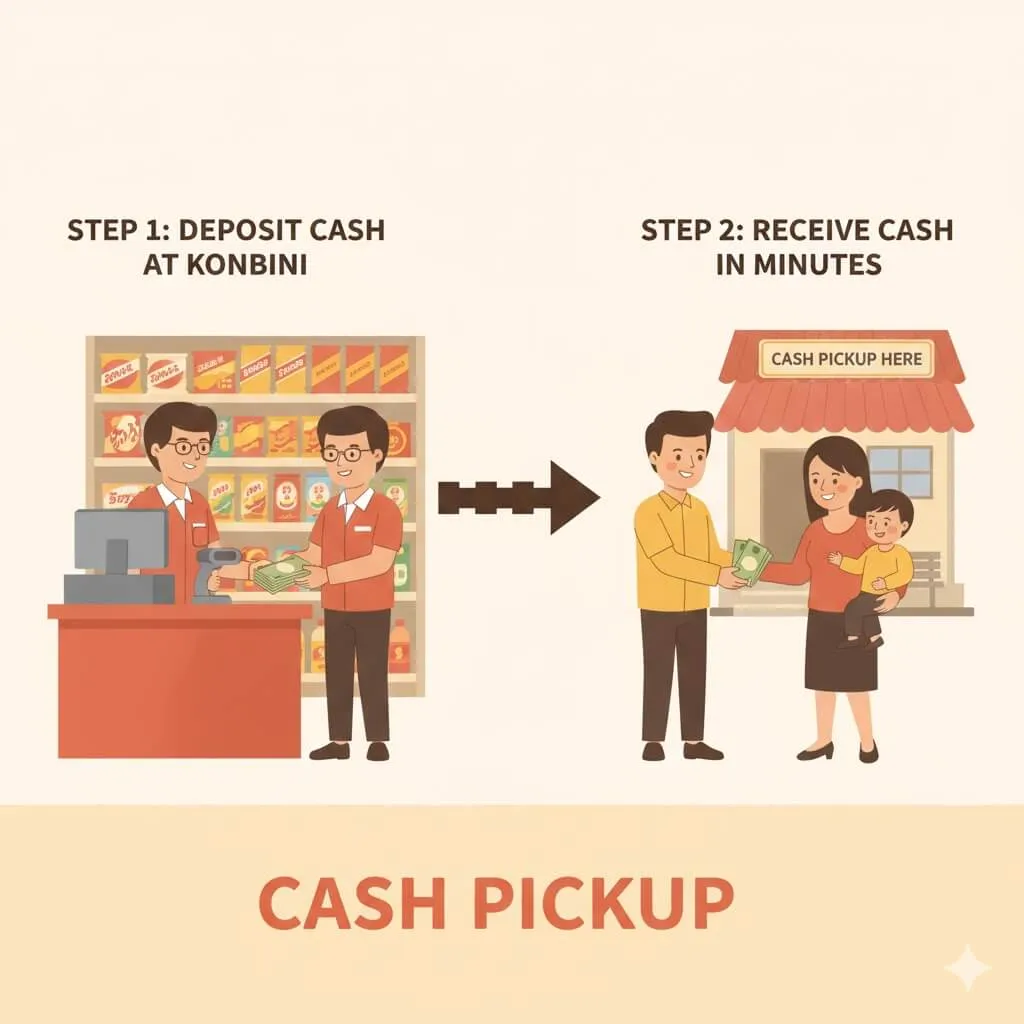

B. SBI Remit

Muito popular entre a comunidade brasileira e estagiários técnicos. Parceiro da MoneyGram.

- Prós: Você pode enviar dinheiro para Retirada em Espécie (Cash Pickup) para familiares no Brasil, Filipinas ou Vietnã que não possuem contas bancárias.

- Nota: A taxa de câmbio é ligeiramente pior que a da Wise.

📢 Vozes dos Usuários (User Voices)

- 👍 Good: "É uma bênção que minha família no interior possa retirar dinheiro em 10 minutos. Mesmo que a taxa seja um pouco pior, essa conveniência é insubstituível." (Comunidade do Facebook)

- 👎 Bad: "A verificação de identidade no registro exigiu muitos documentos e foi um incômodo. A usabilidade do aplicativo parece um pouco antiga." (Reddit)

👉 Ver Site Oficial da SBI Remit

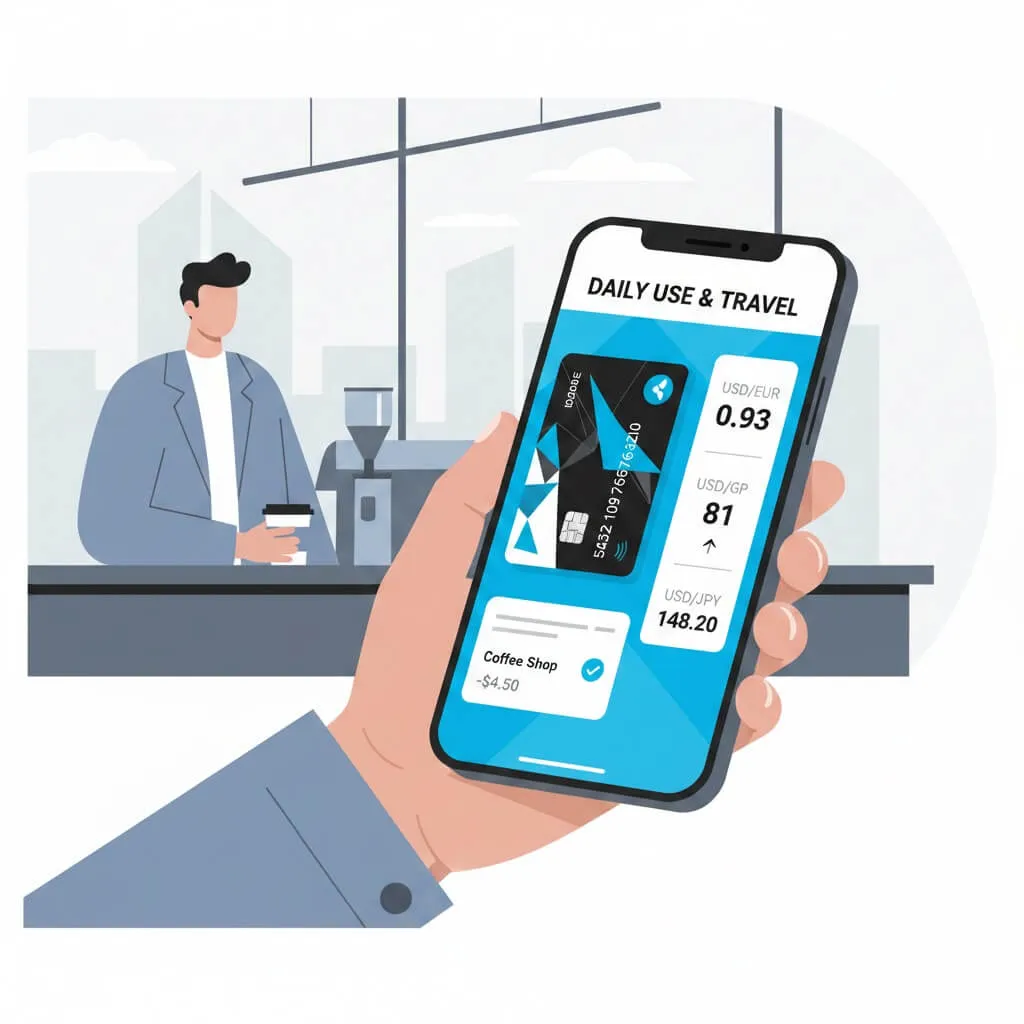

C. Revolut

Um aplicativo financeiro de nova geração ideal também para viajar.

- Prós: Sem taxas de câmbio até 750.000 JPY por mês em dias úteis. Excelente como cartão de débito.

- Nota: Há uma armadilha: uma taxa de 1% é adicionada se você trocar/enviar dinheiro nos fins de semana (Sáb/Dom).

📢 Vozes dos Usuários (User Voices)

- 👍 Good: "Se você trocar dinheiro em dias úteis, não paga taxas mesmo se usar o cartão no fim de semana. É o melhor para viajar." (Reddit r/JapanTravelTips)

- 👎 Bad: "Enviei dinheiro com pressa numa sexta à noite e me cobraram a taxa de 1% de fim de semana. Se usar Revolut, tem que olhar o calendário." (Twitter/X)

👉 Teste Revolut Premium Grátis por 3 Meses

Revolut é ótimo para transferências internacionais e viagens, mas para compras diárias no Japão (supermercados e lojas de conveniência), o Cartão Rakuten geralmente é melhor para acumular pontos. 👉 Guia Completo de Solicitação do Cartão Rakuten para Estrangeiros

D. Sony Bank

Um banco online com suporte perfeito em inglês.

- Prós: O internet banking em inglês é fácil de usar. Para grandes transferências acima de 1 milhão de ienes, pode ser mais barato que a Wise.

- Nota: Frequentemente há uma Taxa de Banco Intermediário (Lifting Charge) de cerca de 2.500 JPY ou mais deduzida na ponta receptora.

📢 Vozes dos Usuários (User Voices)

- 👍 Good: "O único banco japonês decente utilizável em inglês. Uso o Sony Bank quando envio mais de 1 milhão de ienes para a mensalidade escolar." (Reddit r/JapanFinance)

- 👎 Bad: "Achei que a taxa era de 3.000 ienes, mas deduziram outros $25 na ponta receptora. Então essa é a taxa de intermediário..." (Reddit)

4. Resumo: Qual serviço você deve escolher?

-

"Quero enviar dinheiro o mais barato possível" (Menos de 1 milhão JPY) 👉 Wise (Primeira transferência sem taxa com link de indicação)

-

"Minha família quer receber em Dinheiro" (Brasil, Filipinas, etc.) 👉 SBI Remit (Parceria conveniente com MoneyGram)

-

"Quero usar para viajar" & "Posso enviar em dias úteis" 👉 Revolut (Vale a pena testar o Premium grátis)

-

"Enviar uma grande quantia (acima de 1 milhão JPY)" 👉 Sony Bank ou Wise (Descontos para grandes quantias disponíveis)

Escolha seu serviço com sabedoria e economize em taxas desnecessárias!

🇯🇵 Artigos Recomendados sobre Vida Financeira no Japão

- Não esqueça antes de sair do Japão: Guia de Reembolso de Pensão: Como recuperar seu dinheiro ao sair do Japão

- Quanto custa viver em Tóquio? Custo de Vida em Tóquio 2025: Detalhamento Real de Aluguel e Contas

- Ganhe 20.000 JPY agora mesmo: Guia de Dinheiro Rápido: Como obter 20.000 JPY imediatamente após chegar ao Japão

Antes da remessa

Depois de comparar remessas, prepare conta bancaria e celular

Para quem trava em conta de origem, metodo de recebimento ou SMS, estes guias ficam por perto.

Tarefa financeira relacionada

Se voce tem renda extra ou freelance, revise a preparacao fiscal

Este guia interno nao decide elegibilidade individual; ele organiza documentos e opcoes de software.

Abrir guia de software fiscalSalvar este guia para depois?

Você pode precisar dessas informações novamente. Marque esta página para acessá-la a qualquer momento.

Receba as Últimas Atualizações de Vistos

Receba atualizações importantes sobre requisitos de visto e novos status de residência diretamente na sua caixa de entrada.

Lendo este guia em português?

Ajude a melhorar guias em português como este

Se o guia ajudou, mas alguma frase soou estranha, sua revisão nativa pode deixar o próximo artigo em português mais claro.

Isenção de responsabilidade

※ As informações neste artigo são precisas no momento da redação. Leis e regulamentos podem mudar, portanto, verifique sempre as fontes oficiais para obter as informações mais recentes. Não assumimos responsabilidade por quaisquer danos resultantes do conteúdo deste artigo.