Como Abrir Conta Bancária no Japão Sendo Estrangeiro (2026): Sem Esperar 6 Meses

CEO / Native Japanese Expert

Atualizado em: 22 de junho de 2026

Essenciais

Como este guia e verificado

Atualizado com fontes oficiais, parceiros e evidencias revisadas quando possivel.

Ultima atualizacao: 22 de junho de 2026

Fatos oficiais/de parceiros ficam separados das notas praticas.

Precos, analise, documentos e regras podem mudar.

Alguns links de proximo passo podem gerar receita.

Precisa verificar: Aprovacao, visto/imposto/legal, disponibilidade e campanhas nao sao garantidos. Confirme na pagina oficial ou do parceiro.

Proxima etapa recomendada

Antes de abrir conta, prepare telefone, remessas e documentos

A abertura de conta costuma travar em SMS e transferencia inicial.

Antes de solicitar, confira na página de destino os requisitos atuais, se é possível aplicar do exterior ou do Japão, documentos necessários e idiomas de suporte.

Esta página contém links de afiliado. Podemos receber uma comissão por compras ou cadastros, sem custo extra para você. Saiba mais

Enviar para amigos (Resumo)

- •Como abrir conta bancária no Japão sendo estrangeiro — mesmo com menos de 6 meses no país. O banco que aceita recém-chegados, os 4 documentos necessários, o passo a passo pelo app e como escapar das tarifas de não residente.

Ótimo para compartilhar no LINE / WhatsApp

Resposta rápida: Para a maioria dos estrangeiros que estão no Japão há menos de 6 meses, o jeito mais rápido de abrir conta bancária é pelo Japan Post Bank (Yucho) com o aplicativo "Yucho Tetsuzuki App" — você precisa do Cartão de Residência (Zairyu Card) com o endereço impresso no verso, de um número de celular japonês no seu próprio nome e de um visto com 3 meses ou mais de validade restante. Se você trabalha registrado no Japão, o SBI Shinsei Bank pode dispensar a regra dos 6 meses com um comprovante de emprego. Para enviar dinheiro, use o Wise em vez de transferência bancária e evite as tarifas de "não residente".

Última atualização: 2026-06-11

Qual banco escolher? (decisão em 30 segundos)

- Estudante / sem emprego, há menos de 6 meses no Japão → Japan Post Bank (Yucho) pelo aplicativo (visto com 3+ meses restantes)

- Funcionário de empresa, há menos de 6 meses no Japão → SBI Shinsei Bank com comprovante de emprego, ou Yucho

- Há mais de 6 meses no Japão → Rakuten Bank, SBI Shinsei e a maioria dos outros bancos ficam disponíveis

- Precisa movimentar dinheiro agora → Use o Wise — contas abertas nos primeiros 6 meses são contas de "não residente", com transferências caras

Abrir conta bancária é um dos primeiros passos do nosso Checklist da Primeira Semana no Japão — logo depois de conseguir um chip de celular (SIM) com número japonês.

Introdução: por que é tão difícil abrir conta bancária no Japão?

"Quando me mudei para o Japão, o primeiro desafio não foi o idioma. Foi abrir uma conta no banco."

Esse é um sentimento compartilhado por muitos estrangeiros que entrevistamos. Talvez você já tenha ouvido um "não" no guichê do banco. Ou esteja perdido em uma montanha de papelada complicada.

Fique tranquilo: não é por causa do seu japonês. O sistema bancário japonês segue regras rígidas da "Lei de Câmbio e Comércio Exterior" para prevenir lavagem de dinheiro.

Mas, com o conhecimento e a estratégia certos, dá para vencer essa barreira. Este guia apresenta a "única resposta certa" sobre qual banco escolher para ser aprovado mais rápido, com base em relatos reais de veteranos da comunidade estrangeira.

O que você vai aprender

- ✅ O veredito: o "único banco" onde você consegue abrir conta mesmo com menos de 6 meses de Japão.

- ✅ Papo reto: aplicativo ou guichê — qual é melhor? (com base em avaliações de usuários)

- ✅ O macete: como conseguir número de telefone sem ter conta bancária (o dilema do ovo e da galinha).

- ✅ Economia: como evitar as "tarifas de não residente" na hora de transferir dinheiro.

⚠️ Mudança na regra de identificação (desde 1º de dezembro de 2025) O cartão do seguro de saúde em papel não é mais aceito como documento de identificação válido nos bancos. Leve o seu Cartão de Residência (Zairyu Card) — e o Cartão My Number, se você tiver.

O maior obstáculo: a "regra dos 6 meses" explicada

90% das recusas no guichê do banco acontecem por causa dessa regra.

1. Por que "6 meses"?

Pela lei japonesa (Lei de Câmbio e Comércio Exterior), estrangeiros com menos de 6 meses de Japão são classificados como "não residentes". Como as contas de poupança comuns dos bancos japoneses são feitas para "residentes", legalmente eles não podem oferecer contas normais a não residentes (ou só podem oferecer contas com funções limitadas).

2. Existem exceções?

Sim. Há duas rotas principais.

Rota A: Japan Post Bank (Yucho Ginko)

- Condição: ter pelo menos 3 meses restantes no visto.

- Característica: é o banco mais flexível com estrangeiros no Japão. Mesmo logo depois da chegada, se você tem visto de 3 meses ou mais, a chance de abrir uma "conta de poupança comum" é altíssima.

Rota B: comprovante de emprego (SBI Shinsei Bank etc.)

- Condição: conseguir provar que trabalha para uma empresa no Japão (crachá da empresa, contrato de trabalho).

- Característica: mesmo com menos de 6 meses, existe uma exceção que trata você como "residente" se estiver de fato trabalhando no Japão.

Veredito rápido: qual banco é para você?

| Sua situação | Banco recomendado | Taxa de sucesso |

|---|---|---|

| Estudante / sem emprego (< 6 meses) | Japan Post Bank (Yucho) | ⭐⭐⭐⭐⭐ |

| Funcionário de empresa (< 6 meses) | SBI Shinsei Bank ou Yucho | ⭐⭐⭐⭐ |

| Qualquer pessoa (> 6 meses) | Rakuten Bank, SBI Shinsei etc. | ⭐⭐⭐⭐⭐ |

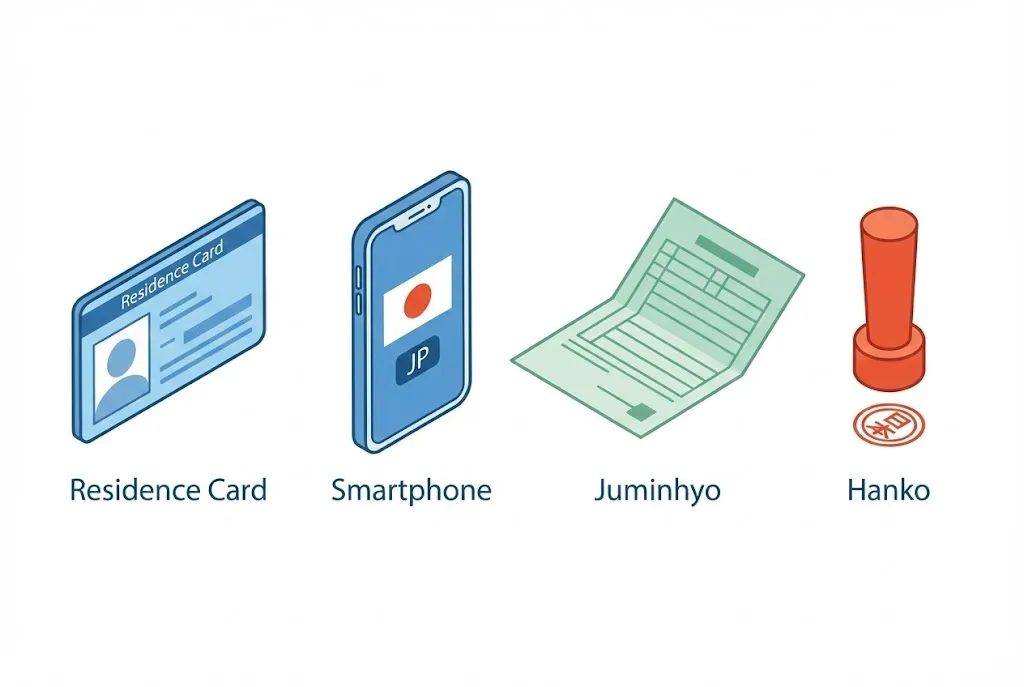

Os "4 tesouros sagrados": checklist de documentos obrigatórios

Antes de ir ao banco, confira se você tem estes quatro itens. Se faltar um só, você volta para casa de mãos abanando.

1. Cartão de Residência (Zairyu Card) [obrigatório]

É a base da sua identificação.

- Verificação crucial: o seu "endereço atual" está impresso no verso? Se o endereço ainda estiver indefinido logo depois da entrada no país, você não consegue abrir conta. O primeiro passo absoluto é registrar o endereço na prefeitura (shiyakusho) e fazer com que ele seja impresso no verso do cartão.

2. Número de telefone japonês [o maior gargalo]

Muitos estrangeiros travam aqui. Os bancos exigem um "número de celular japonês (090/080/070) em que você possa ser contatado".

- Número 050 (telefone IP)? Na maioria dos casos, não serve. Não recebe SMS de verificação e não atende aos requisitos de segurança.

- Número de um amigo? Não serve. Precisa estar no seu próprio nome.

Solução: contrate primeiro um chip (SIM) que não exige conta bancária. Ele é a "chave" para abrir a sua conta.

💡 SIMs recomendados que não exigem conta bancária Só as duas empresas abaixo resolvem o dilema "sem banco não tem celular / sem celular não tem banco".

- Mobal SIM: não exige cartão de crédito. Contrato só com o passaporte.

- GTN Mobile: especializada em estrangeiros. Aceita pagamento no konbini (loja de conveniência).

3. Atestado de Residência (Juminhyo)

Alguns bancos (principalmente na abertura no guichê) exigem este documento. Siga as instruções do banco sobre incluir ou não o My Number (número individual).

- Dica: se você tem o Cartão My Number, pode imprimir o juminhyo no konbini, 24 horas por dia.

4. Hanko (carimbo pessoal)

"Ainda preciso de carimbo?" — A situação está mudando.

- Aplicativo / bancos online: em geral, não é necessário (assinatura ou Face ID).

- Japan Post Bank (guichê): muitas vezes é exigido.

- Conselho: evite os carimbos de loja de 100 ienes (podem ser recusados no registro do banco).

Comparativo dos 3 principais bancos: qual combina com você?

1. Japan Post Bank (Yucho Bank)

- Veredito: na dúvida, escolha este. O Yucho é a única opção para a sua primeira conta bancária no Japão.

- Por quê: a análise mais flexível e caixas eletrônicos (ATM) em todo lugar. Pelo aplicativo "Yucho Tetsuzuki App", você abre conta por reconhecimento facial, sem ir à agência.

2. SBI Shinsei Bank

- Veredito: a melhor opção se você quer usar o banco em inglês.

- Por quê: o internet banking tem versão em inglês, o que dá segurança a quem não domina o japonês. Com o "Step Up Program", você consegue transferências gratuitas para outros bancos se cumprir as condições.

3. Rakuten Bank

- Veredito: ótimo como segundo banco, depois que você já estiver estabelecido.

- Por quê: 100% online e acumula pontos Rakuten. Porém, "não residentes (menos de 6 meses)" estão explicitamente proibidos de abrir conta. Espere completar meio ano.

🗣️ Depoimentos reais de usuários (2024-2025)

Veja "histórias de sucesso" e "fracassos" de residentes estrangeiros no Japão, coletados no Reddit e no X (Twitter).

✅ Histórias de sucesso (boas notícias)

Usuário do Reddit (2025) "Consegui abrir conta no Yucho na minha primeira semana. O app tem inglês e foi muito menos estressante do que ser bombardeado de japonês no guichê."

Usuário do X (funcionário de empresa) "Mostrei meu crachá e até o SBI Shinsei Bank abriu mão da 'regra dos 6 meses'! Se você é funcionário registrado, levar um comprovante de depósito de salário é o atalho mais forte."

❌ Fracassos e alertas (más notícias)

Usuário do Reddit (a maior armadilha) "Fui recusado 3 vezes no app do Yucho. O motivo? O 'nome em katakana'. Meu Cartão de Residência só tem o nome em letras romanas, mas o app exige o katakana perfeito. Se você não tem certeza, ir ao guichê é mais rápido."

Usuário do Reddit (estudante) "Abri a conta antes dos 6 meses, mas tinha uma pegadinha. Como ela é tratada como 'conta de não residente', quando tentei fazer uma transferência nacional (para pagar o aluguel), quiseram me cobrar 7.500 ienes como tarifa de 'transferência internacional'. Até completar os 6 meses, é só um 'cofre'."

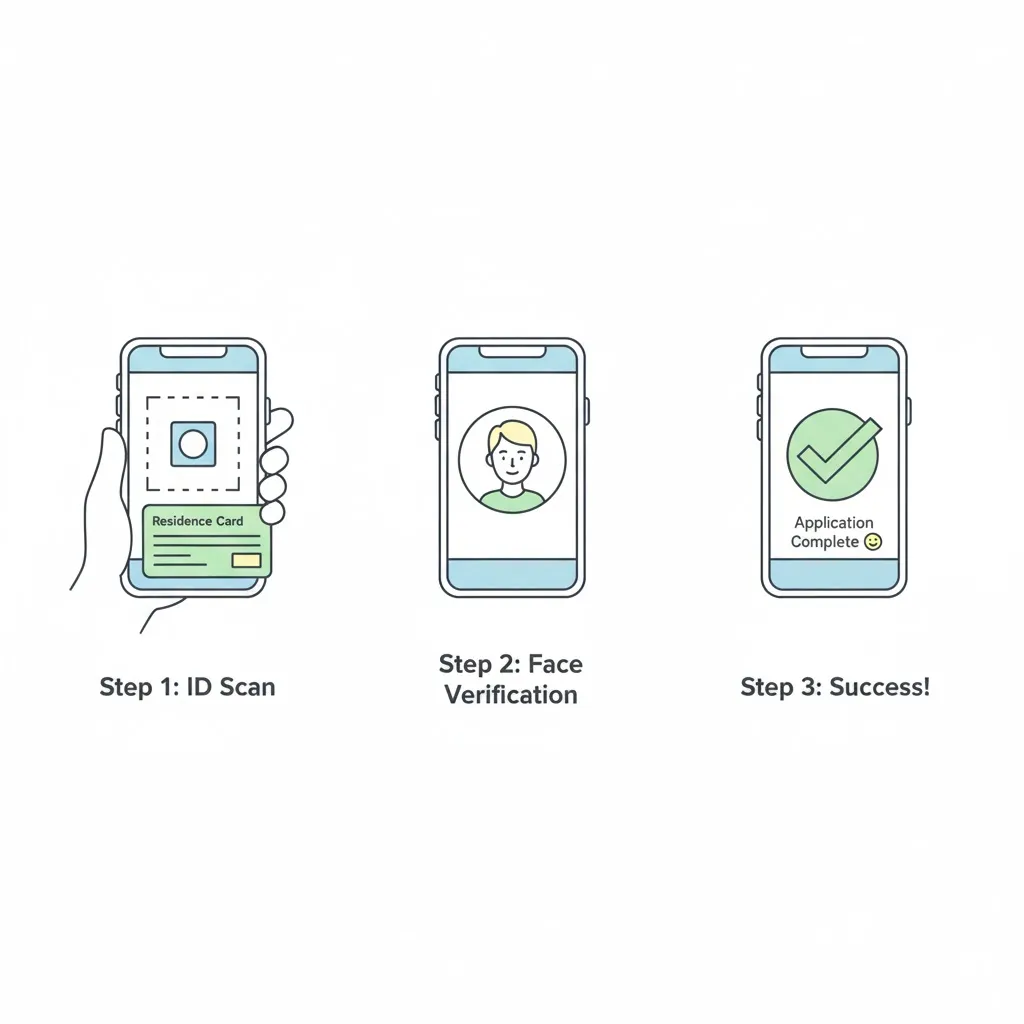

Guia prático: passo a passo para abrir conta no Yucho (rota recomendada)

Veja como abrir conta pelo "Yucho Tetsuzuki App", que tem a maior taxa de aprovação.

- Passo 0: preparação

- Cartão de Residência (com o endereço no verso)

- Smartphone

- Número de telefone japonês (precisa receber SMS)

- Passo 1: baixe o aplicativo

- Baixe o "Yucho Tetsuzuki App" na loja de aplicativos. Selecione o idioma (inglês, vietnamita, chinês etc.).

- Passo 2: verificação de identidade (eKYC)

- Siga as instruções para escanear o chip do Cartão de Residência e tirar uma selfie.

- Passo 3: preenchimento dos dados (a parte mais difícil)

- Nome: digite em alfabeto, exatamente como está no Cartão de Residência.

- Kana: digite com precisão a pronúncia do seu nome em katakana (ex.: SMITH → スミス). Se houver diferença de um único caractere em relação ao que o banco espera, você é reprovado na análise.

- Passo 4: receba o cartão do banco (cash card)

- Concluída a análise (cerca de 1 a 2 semanas), o cartão chega por correspondência registrada. Você precisa estar em casa para receber.

Próximo passo: o que fazer depois de abrir a conta (fuja da armadilha das tarifas)

Abrir a conta não é a "linha de chegada", é a "largada". Só que muita gente cai na "armadilha das tarifas" aqui.

⚠️ Atenção: NÃO use o banco para "transferências" nos primeiros 6 meses

Contas abertas nos primeiros 6 meses após a chegada são tratadas legalmente como "contas de não residente". Nesse período, sacar no ATM é gratuito, mas, se você tentar transferir dinheiro para outro banco (para pagar o aluguel, por exemplo), a operação pode ser processada como "transferência internacional" mesmo sendo dentro do Japão, custando milhares de ienes (às vezes 7.500 ienes!).

E aí, o que fazer?

Solução: use o Wise

Para mandar dinheiro do seu país para o Japão, ou movimentar fundos dentro do país, o guichê do banco leva dias e cobra tarifas altas. O Wise permite transferências rápidas com tarifas baixas, independentemente do seu status de "não residente".

A estratégia do estrangeiro esperto é usar a conta recém-aberta como "lugar para receber o salário" e deixar as transferências com o Wise.

Não perca dinheiro com tarifas

Cadastre-se no Wise e ganhe um cupom de transferência sem tarifa de até 75.000 ienes, fugindo das tarifas de não residente do banco. Usado por 16 milhões de pessoas no mundo.

Veredito: como você deve abrir a sua conta?

- Menos de 6 meses de Japão, estudante ou sem emprego: abra uma conta no Yucho pelo "Yucho Tetsuzuki App" — a análise mais flexível do Japão. (Recomendado)

- Menos de 6 meses, com emprego: tente o SBI Shinsei Bank com o crachá ou contrato de trabalho; se não der, Yucho.

- Mais de 6 meses: adicione o Rakuten Bank ou outro banco online como segunda conta.

- Para todas as transferências nos primeiros 6 meses: use o Wise e trate a conta bancária como receptora de salário — não como ferramenta de transferência.

FAQ: como abrir conta bancária no Japão

Um estrangeiro consegue abrir conta bancária no Japão antes de completar 6 meses no país?

Sim. O Japan Post Bank (Yucho) aceita recém-chegados com visto de 3 meses ou mais de validade restante, e o SBI Shinsei Bank pode tratar você como "residente" se você comprovar emprego no Japão. Atenção: contas abertas nos primeiros 6 meses são, legalmente, contas de "não residente", com funções de transferência limitadas.

Quais documentos preciso para abrir conta bancária no Japão?

Quatro itens: o Cartão de Residência (Zairyu Card) com o endereço atual impresso no verso, um número de celular japonês (090/080/070) no seu próprio nome, o Atestado de Residência (Juminhyo) para algumas aberturas no guichê e um hanko (carimbo pessoal) para abertura no guichê do Japan Post Bank. Pelo aplicativo, normalmente o hanko é dispensado.

Consigo abrir conta em banco japonês sem falar japonês?

Sim. O "Yucho Tetsuzuki App" tem suporte a inglês, vietnamita, chinês e outros idiomas, e o SBI Shinsei Bank oferece internet banking em inglês. Já os guichês dos bancos funcionam, em geral, só em japonês.

Por que o meu pedido no Yucho foi recusado?

As causas mais comuns: o nome em katakana digitado é diferente do que o banco espera (mesmo que por um único caractere), o visto tem menos de 3 meses restantes, o endereço digitado não bate exatamente com o do Cartão de Residência ou você já tem uma conta Yucho (é uma por pessoa). Se o app recusar várias vezes, faça o pedido no guichê.

Por que as transferências da minha conta nova são tão caras?

Contas abertas nos primeiros 6 meses após a chegada são tratadas como "contas de não residente". Transferências nacionais podem ser processadas como internacionais, custando até ¥7.500 por operação. Use a conta para receber o salário e use um serviço de remessas para movimentar dinheiro até completar os 6 meses.

Resumo: comece pelo "Yucho"

Abrir conta em banco japonês é, de fato, um obstáculo e tanto para estrangeiros. Mas, seguindo este guia, você vai conseguir.

Seu plano de ação:

- Hoje: registre o seu endereço na prefeitura.

- Amanhã: consiga um número de telefone com o Mobal SIM.

- Depois de amanhã: faça o pedido pelo "Yucho Tetsuzuki App" (se falhar, vá ao guichê).

- Depois de abrir a conta: cadastre-se no Wise imediatamente para escapar das tarifas altas de transferência.

Com esses 4 passos, a sua vida financeira no Japão estará livre. Boa sorte!

Salvar este guia para depois?

Você pode precisar dessas informações novamente. Marque esta página para acessá-la a qualquer momento.

Get the free Moving in Japan checklist

A practical 14-day checklist for city hall, utilities, SIM, internet, and moving tasks.

Lendo este guia em português?

Ajude a melhorar guias em português como este

Se o guia ajudou, mas alguma frase soou estranha, sua revisão nativa pode deixar o próximo artigo em português mais claro.

Isenção de responsabilidade

※ As informações neste artigo são precisas no momento da redação. Leis e regulamentos podem mudar, portanto, verifique sempre as fontes oficiais para obter as informações mais recentes. Não assumimos responsabilidade por quaisquer danos resultantes do conteúdo deste artigo.

Frequently Asked Questions

Q: Um estrangeiro consegue abrir conta bancária no Japão antes de completar 6 meses no país?

A: Sim. O Japan Post Bank (Yucho) aceita recém-chegados com visto de 3 meses ou mais de validade restante, e o SBI Shinsei Bank pode tratar você como residente se você comprovar emprego no Japão. Contas abertas nos primeiros 6 meses são, legalmente, contas de não residente, com funções de transferência limitadas.

Q: Quais documentos preciso para abrir conta bancária no Japão?

A: Quatro itens: o Cartão de Residência (Zairyu Card) com o endereço atual impresso no verso, um número de celular japonês (090/080/070) no seu próprio nome, o Atestado de Residência (Juminhyo) para algumas aberturas no guichê e um hanko (carimbo pessoal) para abertura no guichê do Japan Post Bank.

Q: Consigo abrir conta em banco japonês sem falar japonês?

A: Sim. O Yucho Tetsuzuki App tem suporte a inglês, vietnamita, chinês e outros idiomas, e o SBI Shinsei Bank oferece internet banking em inglês. Já os guichês dos bancos funcionam, em geral, só em japonês.

Q: Por que o meu pedido no Yucho foi recusado?

A: Causas comuns: o nome em katakana digitado é diferente do que o banco espera, o visto tem menos de 3 meses restantes, o endereço digitado não bate exatamente com o do Cartão de Residência ou você já tem uma conta Yucho. Se o app recusar várias vezes, faça o pedido no guichê.

Q: Por que as transferências da minha conta nova são tão caras?

A: Contas abertas nos primeiros 6 meses após a chegada são tratadas como contas de não residente. Transferências nacionais podem ser processadas como internacionais, custando até ¥7.500 por operação. Use a conta para receber o salário e use um serviço de remessas para movimentar dinheiro até completar os 6 meses.