Paano Magbukas ng Bank Account sa Japan Bilang Dayuhan (2026): Hindi Na Kailangang Maghintay ng 6 na Buwan

CEO / Native Japanese Expert

Nai-update noong: Hunyo 22, 2026

Essentials

Paano sinusuri ang guide na ito

Ina-update gamit ang official, partner, at reviewed evidence kapag available.

Huling update: Hunyo 22, 2026

Hiwalay ang official/partner facts sa practical notes.

Maaaring magbago ang presyo, screening, documents, at rules.

Maaaring monetized ang ilang next-step links.

Needs review: Hindi guaranteed ang approval, visa/tax/legal, availability, at campaign terms. I-confirm sa official o partner page.

Inirerekomendang susunod

Bago magbukas ng bank account, ihanda phone number, padala, at ID

Madalas ma-stuck sa SMS verification at paglipat ng pera, kaya nasa taas ang next steps.

Bago mag-apply, i-check sa destination page ang kasalukuyang eligibility, kung puwedeng mag-apply abroad o sa Japan, required documents, at support languages.

Naglalaman ang pahinang ito ng affiliate links. Maaari kaming kumita ng komisyon mula sa pagbili o pag-sign up, nang walang dagdag na gastos sa iyo. Alamin pa

Ipadala sa mga Kaibigan (Buod)

- •Paano magbukas ng bank account sa Japan bilang dayuhan — kahit wala ka pang 6 na buwan sa bansa. Ang bangkong tumatanggap ng mga bagong dating, ang 4 na dokumentong kailangan mo, app-based na mga hakbang sa English, at kung paano iwasan ang non-resident fee trap.

Mainam para sa pagbabahagi sa LINE / WhatsApp

Mabilis na sagot: Para sa karamihan ng mga dayuhang wala pang 6 na buwan sa Japan, ang pinakamabilis na paraan para magbukas ng bank account ay ang Japan Post Bank (Yucho) gamit ang "Yucho Tetsuzuki App" — kailangan mo ng Residence Card (Zairyu Card) na may address na nakaprint sa likod, isang Japanese phone number na nasa sarili mong pangalan, at visa na may 3+ buwan pang natitira. Kung ikaw ay may trabaho sa Japan, maaaring i-waive ng SBI Shinsei Bank ang 6-month rule kung may proof of employment ka. Para sa pagpapadala ng pera, gumamit ng Wise sa halip na bank transfer para maiwasan ang mga "non-resident" fee.

Huling update: 2026-06-11

Aling bangko ang dapat mong piliin? (30-segundong desisyon)

- Estudyante / walang trabaho, wala pang 6 na buwan sa Japan → Japan Post Bank (Yucho) gamit ang app (visa na may 3+ buwan pang natitira)

- Empleyado, wala pang 6 na buwan sa Japan → SBI Shinsei Bank na may proof of employment, o Yucho

- Mahigit 6 na buwan na sa Japan → Bukas na sa iyo ang Rakuten Bank, SBI Shinsei, at karamihan ng iba pang bangko

- Kailangang maglipat ng pera ngayon → Gumamit ng Wise — ang mga account na binuksan sa unang 6 na buwan mo ay "non-resident" account na may mamahaling transfer fee

Ang pagbubukas ng bank account ay isa sa mga unang hakbang sa aming First Week in Japan Checklist — kasunod mismo ng pagkuha ng SIM card na may Japanese phone number.

Panimula: Bakit Ang Hirap Magbukas ng Bank Account sa Japan?

"Nang lumipat ako sa Japan, hindi wika ang unang naging hamon. Kundi ang pagbubukas ng bank account."

Ito ang damdaming ibinahagi ng maraming dayuhang na-interview namin. Baka naranasan mo na ring sabihan ng "No" sa counter ng bangko. O baka nalulunod ka na sa bundok ng komplikadong papeles.

Huwag mag-alala — hindi ito dahil sa Japanese skills mo. Ang banking system ng Japan ay sumusunod sa mahigpit na regulasyon ng "Foreign Exchange Act" (batas ng Japan sa foreign exchange) upang maiwasan ang money laundering.

Gayunpaman, sa tamang kaalaman at estratehiya, kaya mong lampasan ang pader na ito. Inilalahad ng gabay na ito ang "nag-iisang tamang sagot" kung aling bangko ang dapat piliin para sa pinakamabilis na approval, batay sa mga totoong review mula sa mga senior na expat.

Ano ang Matututunan Mo

- ✅ Ang Verdict: Ang "nag-iisang bangko" kung saan makakapagbukas ka ng account kahit wala ka pang 6 na buwan sa Japan.

- ✅ Totoong Usapan: App vs. Counter – alin ang mas maganda? (Batay sa mga review ng users)

- ✅ Ang Hack: Paano kumuha ng phone number nang walang bank account (ang chicken-and-egg problem).

- ✅ Pagtitipid: Paano iwasan ang "Non-Resident Fees" kapag naglilipat ng pera.

⚠️ Pagbabago sa ID rules (mula December 1, 2025) Hindi na tinatanggap ang papel na Health Insurance Card bilang valid ID sa mga bangko. Dalhin na lang ang iyong Residence Card (at My Number Card kung mayroon ka).

Ang Pinakamalaking Hadlang: Ipinaliwanag ang "6-Month Rule"

90% ng mga rejection sa counter ng bangko ay dahil sa rule na ito.

1. Bakit "6 na Buwan"?

Sa ilalim ng batas ng Japan (Foreign Exchange and Foreign Trade Act), ang mga dayuhang wala pang 6 na buwan sa Japan ay itinuturing na "Non-Resident." Dahil ang karaniwang savings account sa mga bangko sa Japan ay dinisenyo para sa mga "Resident," ayon sa batas, hindi sila makapag-aalok ng regular na account sa mga Non-Resident (o makapag-aalok lang sila ng account na limitado ang function).

2. May mga Exception ba?

Meron. May dalawang pangunahing ruta.

Ruta A: Japan Post Bank (Yucho Ginko)

- Kondisyon: Dapat may natitira ka pang hindi bababa sa 3 buwan sa iyong visa.

- Katangian: Ang pinaka-flexible na bangko para sa mga dayuhan sa Japan. Kahit kararating mo pa lang, kung may visa kang 3 buwan o higit pa, napakataas ng tsansang makapagbukas ka ng "General Savings Account."

Ruta B: Proof of Employment (SBI Shinsei Bank, atbp.)

- Kondisyon: Mapapatunayan mong nagtatrabaho ka sa isang kumpanya sa Japan (Employee ID, Employment Contract).

- Katangian: Kahit wala ka pang 6 na buwan, may special exception kung saan itinuturing kang "Resident" kung talagang nagtatrabaho ka sa Japan.

Mabilis na Verdict: Aling Bangko ang Para sa Iyo?

| Ang Sitwasyon Mo | Inirerekomendang Bangko | Tsansa ng Tagumpay |

|---|---|---|

| Estudyante / Walang trabaho (< 6 na buwan) | Japan Post Bank (Yucho) | ⭐⭐⭐⭐⭐ |

| Empleyado (< 6 na buwan) | SBI Shinsei Bank o Yucho | ⭐⭐⭐⭐ |

| Kahit sino (> 6 na buwan) | Rakuten Bank, SBI Shinsei, atbp. | ⭐⭐⭐⭐⭐ |

Ang "4 na Mahahalagang Gamit": Checklist ng mga Kailangang Dokumento

Bago pumunta sa bangko, siguraduhing kumpleto ang apat na bagay na ito. Kapag may kulang kahit isa, pauuwiin ka lang agad.

1. Residence Card (Zairyu Card) [Required]

Ito ang pinakapuso ng iyong ID.

- Mahalagang Check: Nakaprint ba ang iyong "Current Address" sa likod? Kung hindi pa tiyak ang address mo pagkadating na pagkadating, hindi ka makakapagbukas ng account. Ang pinakaunang hakbang ay ang magpa-register ng address sa City Hall (munisipyo) at ipa-print ito sa likod ng card.

2. Japanese Phone Number [Ang Pinakamalaking Bottleneck]

Maraming dayuhan ang natitisod dito. Kailangan ng mga bangko ng "Japanese mobile number (090/080/070) kung saan ka maaaring makontak."

- 050 Numbers (IP Phone)? Kadalasang hindi pwede. Hindi nila suportado ang SMS verification, kaya bagsak sa security requirements.

- Number ng Kaibigan? Hindi pwede. Dapat nasa sarili mong pangalan.

Solusyon: Kumuha muna ng SIM card na pwedeng kontratahin nang walang bank account. Ito ang mga "susi" sa pagbubukas ng bank account.

💡 Inirerekomendang SIM na Hindi Nangangailangan ng Bank Account Ang dalawang kumpanyang ito lang ang makakalutas ng dilemmang "Walang bangko, walang phone / Walang phone, walang bangko."

- Mobal SIM: Hindi kailangan ng credit card. Passport lang, makakapagkontrata ka na.

- GTN Mobile: Espesyalista para sa mga dayuhan. Pwedeng magbayad sa convenience store.

3. Certificate of Residence (Juminhyo)

Hinihingi ito ng ilang bangko (lalo na kapag nagbubukas sa counter). Sundin ang instructions ng bangko kung isasama ang iyong My Number (Individual Number) o hindi.

- Tip: Kung may My Number Card ka, maaari mo itong i-print sa convenience store 24/7.

4. Hanko (Personal Seal)

"Kailangan ko pa ba talaga ng pantatak?" — Nagbabago na ang sitwasyon.

- App / Online Banks: Karaniwang hindi na kailangan (Signature o Face ID).

- Japan Post Bank (Counter): Madalas kailanganin.

- Payo: Iwasan ang hanko mula sa 100-yen shop (maaari itong tanggihan para sa bank registration).

Paghahambing ng Top 3 na Bangko: Alin ang Bagay sa Iyo?

1. Japan Post Bank (Yucho Bank)

- Verdict: Kung nag-aalinlangan ka, ito ang piliin mo. Yucho ang nag-iisang pagpipilian para sa iyong unang bank account sa Japan.

- Bakit: Pinaka-flexible ang screening, may ATM kahit saan. Gamit ang "Yucho Tetsuzuki App," makakapagbukas ka ng account sa pamamagitan ng face authentication nang hindi pumupunta sa branch.

2. SBI Shinsei Bank

- Verdict: Pinakamainam kung gusto mong mag-bank sa English.

- Bakit: May English ang kanilang online banking, kaya panatag ka kahit hindi ka pa kumpiyansa sa Japanese. Sa kanilang "Step Up Program," makakakuha ka ng libreng transfer sa ibang bangko kapag natugunan ang mga kondisyon.

3. Rakuten Bank

- Verdict: Pinakamainam bilang pangalawang bangko kapag settled ka na.

- Bakit: Kompletong online, kumikita ng Rakuten Points. Pero ang mga "Non-Resident (wala pang 6 na buwan)" ay hayagang hindi pinapayagang magbukas ng account. Maghintay muna ng kalahating taon.

🗣️ Mga Totoong Boses ng Users (2024-2025)

Narito ang mga "Success Story" at "Failure" mula sa mga dayuhang residente sa Japan, na nakalap mula sa Reddit at X (Twitter).

✅ Mga Success Story (Magandang Balita)

Reddit User (2025) "Nakapagbukas ako ng Yucho account sa unang linggo ko pa lang. May English ang app, at mas hindi nakaka-stress kaysa sa binobomba ka ng Japanese sa counter."

X User (Empleyado ng Kumpanya) "Pinakita ko ang employee ID ko, at kahit ang SBI Shinsei Bank ay nag-waive ng '6-month rule'! Kung empleyado ka, ang pagdadala ng patunay ng salary deposit ang pinakamalakas na shortcut."

❌ Mga Failure at Babala (Masamang Balita)

Reddit User (Ang Pinakamalaking Trap) "Tatlong beses akong na-reject sa Yucho App. Ang dahilan? 'Katakana Name Input.' English lang ang nasa Residence Card ko, pero hinihingi ng app ang perpektong Katakana input. Kung hindi ka sigurado, mas mabilis pumunta sa counter."

Reddit User (Estudyante) "Nakapagbukas ako ng account bago mag-6 na buwan, pero may trap. Dahil itinuturing itong 'Non-Resident Account,' nang subukan kong maglipat ng pera sa loob ng bansa (para magbayad ng renta), sinubukan nila akong singilin ng 7,500 yen bilang 'International Transfer' fee. Hangga't hindi lumilipas ang 6 na buwan, isa lang itong 'Cash Box'."

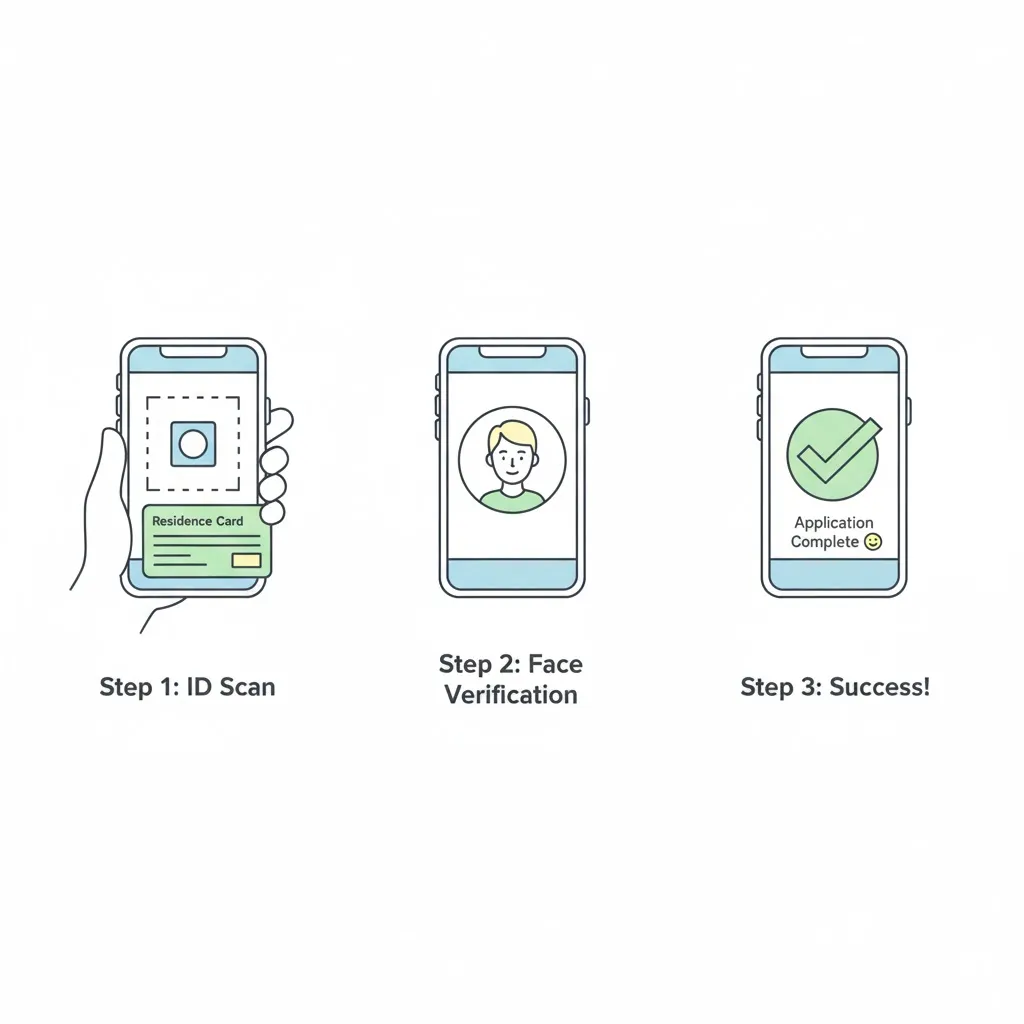

Praktikal na Gabay: Mga Hakbang sa Pagbubukas ng Yucho Account (Inirerekomendang Ruta)

Narito kung paano magbukas ng account gamit ang "Yucho Tetsuzuki App," na may pinakamataas na success rate.

- Step 0: Paghahanda

- Residence Card (may address sa likod)

- Smartphone

- Japanese Phone Number (Dapat nakakatanggap ng SMS)

- Step 1: I-download ang App

- Kunin ang "Yucho Tetsuzuki App" sa app store. Piliin ang iyong wika (English, Vietnamese, Chinese, atbp.).

- Step 2: Identity Verification (eKYC)

- Sundin ang instructions para i-scan ang chip ng iyong Residence Card at kumuha ng selfie.

- Step 3: Pag-input ng Impormasyon (Ang Pinakamahirap na Parte)

- Pangalan: I-input sa Alphabet nang eksaktong gaya ng nasa iyong Residence Card.

- Kana: I-input nang tumpak ang Katakana na bigkas ng pangalan mo (hal., SMITH → スミス). Kapag iba ito kahit isang character lang sa inaasahan ng bangko, babagsak ka sa screening.

- Step 4: Tanggapin ang Cash Card

- Kapag tapos na ang screening (humigit-kumulang 1-2 linggo), ipapadala ang card sa pamamagitan ng registered mail. Kailangang nasa bahay ka para matanggap ito.

Susunod na Hakbang: Ano ang Gagawin Pagkatapos Magbukas (Iwasan ang Fee Trap)

Ang pagbubukas ng bank account ay hindi ang "Goal," kundi ang "Simula." Pero maraming tao ang nahuhulog sa "Fee Trap" dito.

⚠️ Babala: HUWAG gamitin ang bangko para sa "Transfers" sa unang 6 na buwan

Ang mga account na binuksan sa loob ng 6 na buwan mula pagdating ay legal na itinuturing na "Non-Resident Account." Sa panahong ito, libre ang ATM withdrawal, pero kapag sinubukan mong maglipat ng pera sa ibang bangko (hal., para sa renta), maaari itong ituring na "International Transfer" kahit domestic ito, at magkakahalaga ito ng ilang libong yen (minsan 7,500 yen!).

Kaya, ano ang dapat mong gawin?

Solusyon: Gumamit ng Wise

Kapag nagpapadala ng pera mula sa sariling bansa papuntang Japan, o naglilipat ng pondo sa loob ng bansa, ang paggamit ng counter ng bangko ay tumatagal ng ilang araw at may mataas na fees. Ang Wise ay nagbibigay-daan sa mabilis na transfers na may mababang fees, anuman ang iyong "Non-Resident" status.

Ang estratehiya ng matalinong dayuhan: gamitin ang bagong buksang bank account bilang "tanggapan ng sweldo," at ipaubaya sa Wise ang mga transfer.

Huwag Malugi sa Fees

Mag-register sa Wise para makakuha ng fee-free transfer coupon hanggang 75,000 yen at maiwasan ang non-resident fees ng bangko. Ginagamit ng 16 milyong tao sa buong mundo.

Verdict: Paano Mo Dapat Buksan ang Account Mo?

- Wala pang 6 na buwan sa Japan, estudyante o walang trabaho: Magbukas ng Yucho account gamit ang "Yucho Tetsuzuki App" — ang pinaka-flexible na screening sa Japan. (Inirerekomenda)

- Wala pang 6 na buwan, may trabaho: Subukan ang SBI Shinsei Bank gamit ang iyong employee ID o kontrata; kung hindi, Yucho.

- Mahigit 6 na buwan na: Magdagdag ng Rakuten Bank o ibang online bank bilang pangalawang account.

- Para sa lahat ng transfer sa unang 6 na buwan: Gumamit ng Wise at ituring ang bank account bilang tanggapan ng sweldo — hindi pang-transfer na tool.

FAQ: Pagbubukas ng Bank Account sa Japan

Maaari bang magbukas ng bank account sa Japan ang isang dayuhan sa loob ng 6 na buwan mula pagdating?

Oo. Tinatanggap ng Japan Post Bank (Yucho) ang mga bagong dating na may visa na 3+ buwan pang natitira, at maaaring ituring ka ng SBI Shinsei Bank na "Resident" kung mapapatunayan mong may trabaho ka sa Japan. Tandaan na ang mga account na binuksan sa unang 6 na buwan mo ay legal na "non-resident" account na limitado ang transfer functions.

Anong mga dokumento ang kailangan ko para magbukas ng bank account sa Japan?

Apat na bagay: ang iyong Residence Card na may kasalukuyang address na nakaprint sa likod, isang Japanese mobile number (090/080/070) na nasa sarili mong pangalan, isang Certificate of Residence (Juminhyo) para sa ilang counter application, at isang hanko (personal seal) para sa counter application sa Japan Post Bank. Sa app-based na application, karaniwang hindi na kailangan ng hanko.

Maaari ba akong magbukas ng Japanese bank account kahit hindi ako marunong mag-Japanese?

Oo. Ang "Yucho Tetsuzuki App" ay sumusuporta sa English, Vietnamese, Chinese, at iba pang wika, at ang SBI Shinsei Bank ay may English online banking. Ang mga counter ng bangko, gayunpaman, ay kadalasang Japanese lang ang gamit.

Bakit na-reject ang Yucho application ko?

Ang pinakakaraniwang mga dahilan: iba ang Katakana name input mo sa inaasahan ng bangko (kahit isang character lang), wala nang 3 buwang natitira sa visa mo, hindi eksaktong tugma ang address input mo sa iyong Residence Card, o mayroon ka nang Yucho account (isa lang bawat tao). Kung paulit-ulit kang nire-reject ng app, mag-apply na lang sa counter.

Bakit ang mahal ng transfers mula sa bago kong account?

Ang mga account na binuksan sa loob ng 6 na buwan mula pagdating ay itinuturing na "Non-Resident Account." Ang mga domestic transfer ay maaaring i-proseso bilang international transfer, na nagkakahalaga ng hanggang ¥7,500 bawat transfer. Gamitin ang account para tumanggap ng sweldo, at gumamit ng transfer service sa paglilipat ng pera hanggang lumipas ang 6-month mark.

Buod: Magsimula sa "Yucho"

Ang pagbubukas ng Japanese bank account ay talagang mataas na hadlang para sa mga dayuhan. Pero kung susundin mo ang gabay na ito, magtatagumpay ka.

Ang Action Plan Mo:

- Ngayon: I-register ang address mo sa City Hall.

- Bukas: Kumuha ng phone number gamit ang Mobal SIM.

- Sa Makalawa: Mag-apply gamit ang "Yucho Tetsuzuki App" (Pumunta sa counter kung hindi pumasa).

- Pagkatapos Magbukas: Mag-register agad sa Wise para maiwasan ang mataas na transfer fees.

Sa 4 na hakbang na ito, magiging malaya ang iyong financial life sa Japan. Good luck!

I-save ang gabay na ito para sa pagkatapos?

Maaaring kailanganin mo ulit ang impormasyong ito. I-bookmark ang pahinang ito para ma-access ito anumang oras.

Get the free Moving in Japan checklist

A practical 14-day checklist for city hall, utilities, SIM, internet, and moving tasks.

Binabasa mo ito sa Tagalog?

Tumulong pagandahin ang Tagalog guides na tulad nito

Kung helpful ang article pero may awkward na salita, makakatulong ang native check mo para mas malinaw ang susunod na Tagalog guide.

Pagtanggi sa Pananagutan

※ Ang impormasyon sa artikulong ito ay tumpak sa oras ng pagsulat. Maaaring magbago ang mga batas at regulasyon, kaya mangyaring laging suriin ang mga opisyal na mapagkukunan para sa pinakabagong impormasyon. Hindi kami responsable para sa anumang pinsalang dulot ng nilalaman ng artikulong ito.

Mga Kaugnay na Artikulo

Frequently Asked Questions

Q: Maaari bang magbukas ng bank account sa Japan ang isang dayuhan sa loob ng 6 na buwan mula pagdating?

A: Oo. Tinatanggap ng Japan Post Bank (Yucho) ang mga bagong dating na may visa na 3+ buwan pang natitira, at maaaring ituring ka ng SBI Shinsei Bank na Resident kung mapapatunayan mong may trabaho ka sa Japan. Ang mga account na binuksan sa unang 6 na buwan mo ay legal na non-resident account na limitado ang transfer functions.

Q: Anong mga dokumento ang kailangan ko para magbukas ng bank account sa Japan?

A: Apat na bagay: ang iyong Residence Card na may kasalukuyang address na nakaprint sa likod, isang Japanese mobile number (090/080/070) na nasa sarili mong pangalan, isang Certificate of Residence (Juminhyo) para sa ilang counter application, at isang hanko (personal seal) para sa counter application sa Japan Post Bank.

Q: Maaari ba akong magbukas ng Japanese bank account kahit hindi ako marunong mag-Japanese?

A: Oo. Ang Yucho Tetsuzuki App ay sumusuporta sa English, Vietnamese, Chinese, at iba pang wika, at ang SBI Shinsei Bank ay may English online banking. Ang mga counter ng bangko, gayunpaman, ay kadalasang Japanese lang ang gamit.

Q: Bakit na-reject ang Yucho application ko?

A: Mga karaniwang dahilan: iba ang Katakana name input mo sa inaasahan ng bangko, wala nang 3 buwang natitira sa visa mo, hindi eksaktong tugma ang address input mo sa iyong Residence Card, o mayroon ka nang Yucho account. Kung paulit-ulit kang nire-reject ng app, mag-apply na lang sa counter.

Q: Bakit ang mahal ng transfers mula sa bago kong account?

A: Ang mga account na binuksan sa loob ng 6 na buwan mula pagdating ay itinuturing na Non-Resident Account. Ang mga domestic transfer ay maaaring i-proseso bilang international transfer, na nagkakahalaga ng hanggang ¥7,500 bawat transfer. Gamitin ang account para tumanggap ng sweldo at gumamit ng transfer service sa paglilipat ng pera hanggang lumipas ang 6-month mark.