[So sánh phí] Top 4 dịch vụ chuyển tiền từ Nhật ra nước ngoài: Wise, SBI Remit, Revolut, Ngân hàng

CEO / Native Japanese Expert

Cập nhật vào: 20 tháng 12, 2025

Chuyển khoản ngân hàng có bị lỗ không? Chúng tôi vạch trần "Chi phí ẩn". So sánh kỹ lưỡng phí và tốc độ của Wise, SBI Remit và Revolut. Tìm cách tốt nhất để gửi tiền vào năm 2025!

Khi gửi tiền lương vất vả kiếm được ở Nhật về cho gia đình hoặc chuyển vào tài khoản nước ngoài của chính mình, bạn đang sử dụng dịch vụ nào?

Nếu bạn đang chuyển tiền trực tiếp từ ngân hàng, bạn có thể đang mất hàng ngàn đến hàng chục ngàn yên mỗi lần.

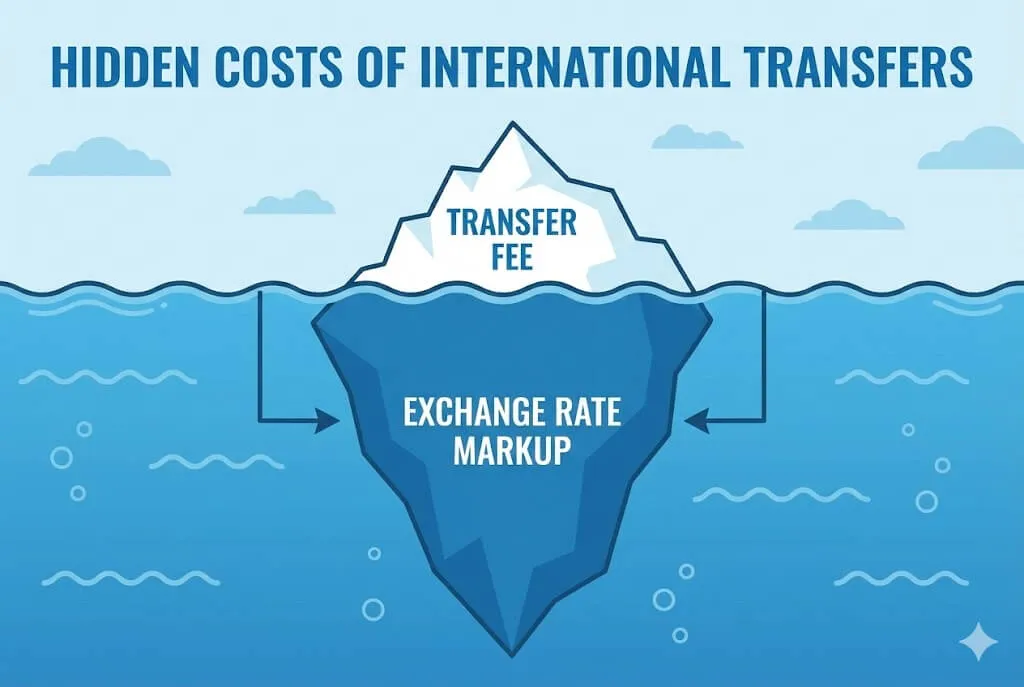

Đằng sau những quảng cáo "Phí chuyển tiền 0 yên" của các ngân hàng là một cái bẫy gọi là "Chênh lệch tỷ giá (Chi phí ẩn)."

Trong bài viết này, dựa trên dữ liệu mới nhất năm 2025, chúng tôi mô phỏng "số tiền thực tế người nhận nhận được" và đề xuất dịch vụ chuyển tiền tốt nhất cho bạn.

【Kết luận: Cách gửi tiền tốt nhất cho bạn】

| 🏆 Tốt nhất chung | 🇻🇳🇵🇭 Nhận tiền mặt | 💳 Dùng hàng ngày |

|---|---|---|

| Wise | SBI Remit | Revolut |

| Không chi phí ẩn. Rẻ hơn nhiều so với ngân hàng. | Gia đình có thể nhận tiền mặt. Mạnh ở Châu Á. | Miễn phí đổi tiền cho số tiền nhỏ vào ngày thường. |

| [Xem trang chính thức] | [Xem trang chính thức] | [Xem trang chính thức] |

1. Sự thật về "Chi phí ẩn": Tại sao chuyển khoản ngân hàng lại đắt?

Các ngân hàng và một số dịch vụ quảng cáo "Phí chuyển tiền 0 yên", nhưng thực tế họ cộng thêm phí vào tỷ giá hối đoái.

- Tỷ giá thực (Google Search): 1 USD = 150 JPY

- Tỷ giá ngân hàng: 1 USD = 151 JPY (Chênh lệch 1 JPY)

Nhìn có vẻ chỉ chênh lệch 1 yên, nhưng nếu bạn gửi 1 triệu yên, bạn sẽ mất khoảng 6,600 yên. Đây chính là "Chi phí ẩn".

Ngược lại, Wise sử dụng "Tỷ giá thực" (Tỷ giá thị trường trung bình) và hiển thị phí minh bạch, giúp tổng chi phí rẻ hơn áp đảo.

Bẫy 2: "Chuyển tiếp" (SWIFT) và Phí ngân hàng trung gian

Chuyển tiền ngân hàng ra nước ngoài (chuyển tiền SWIFT) thường đi qua nhiều ngân hàng trước khi đến đích: Ngân hàng gửi → Ngân hàng trung gian → Ngân hàng nhận.

Vấn đề ở đây là "Phí ngân hàng trung gian" thường bị trừ dọc đường. Những khoản phí này không hiển thị tại thời điểm gửi, khiến người nhận nhận được ít hơn dự kiến.

Hơn nữa, màn hình đăng ký của ngân hàng thường hiển thị các tùy chọn thanh toán phí như OUR / SHA / BEN. Thông thường, "OUR = Người gửi trả", "SHA = Chia sẻ", và "BEN = Người nhận trả". Tùy thuộc vào cài đặt, phí có thể bị trừ vào số tiền nhận được, vì vậy hãy cẩn thận.

2. Mô phỏng thực tế: Điều gì xảy ra nếu bạn gửi 100,000 JPY?

Hãy xem bằng chứng. Nếu bạn gửi 100,000 JPY từ Nhật sang Mỹ (USD), số tiền thực tế đến nơi là bao nhiêu? Chúng tôi đã mô phỏng điều này bằng dữ liệu mới nhất năm 2025.

(Tỷ giá chuẩn: 1 USD = 150 JPY)

| Dịch vụ | Phí chuyển tiền | Chi phí tỷ giá (Ẩn) | Số tiền cuối cùng nhận được | Chênh lệch vs Ngân hàng |

|---|---|---|---|---|

| Wise | 859 JPY | 0 JPY | $660.94 | (Chuẩn) |

| SBI Remit | 1,980 JPY | Khoảng 1,000 JPY | $647.00 | -$13.94 |

| Seven Bank | 1,950 JPY | Khoảng 1,500 JPY | $644.01 | -$16.93 |

| Sony Bank | 3,000 JPY | Khoảng 100 JPY | $626.04 | -$34.90 |

| Ngân hàng truyền thống (MUFG, v.v.) | 5,500 JPY~ | Khoảng 170 JPY | $608.96 | -$51.98 |

Kết luận: Đối với chuyển khoản vào tài khoản ngân hàng, Wise là lựa chọn mạnh nhất.

Wise (TransferWise)

Không chi phí ẩn. Lựa chọn duy nhất để gửi tiền với tỷ giá thực.

Để sử dụng Wise hoặc SBI Remit, bạn cần có tài khoản ngân hàng Nhật Bản để nhận lương. Nếu bạn đang gặp khó khăn khi mở tài khoản vì "yêu cầu cư trú 6 tháng", hãy xem hướng dẫn này. 👉 Hướng dẫn mở tài khoản ngân hàng Nhật Bản 2025 cho người nước ngoài

3. Đánh giá dịch vụ & Ý kiến người dùng thực tế

Dưới đây, chúng tôi giới thiệu không chỉ thông số kỹ thuật mà còn cả "Tiếng nói thực tế" của cư dân quốc tế đang sử dụng các dịch vụ này.

A. Wise (Trước đây là TransferWise)

Tiêu chuẩn toàn cầu cho dịch vụ chuyển tiền.

- Ưu điểm: Không chi phí ẩn. Nhận tiền nhanh (Vài phút đến 1 ngày).

- Lưu ý: Cư dân tại Nhật Bản phải cung cấp "Thẻ My Number" (hoặc Thẻ thông báo + Giấy tờ tùy thân).

📢 Tiếng nói người dùng

- 👍 Tốt: "Ban đầu phí có vẻ cao hơn ngân hàng 15%, nhưng vì Wise dùng tỷ giá thị trường, kết quả cuối cùng lại rẻ nhất. Không có phí ẩn là tuyệt nhất." (Reddit)

- 👎 Xấu: "Nếu bạn giữ hơn 1 triệu yên trong tài khoản, họ sẽ cảnh báo bạn phải chuyển đi (do luật Nhật Bản). Hơi bất tiện khi giữ số tiền lớn." (Reddit r/JapanFinance)

👉 Nhận phiếu giảm giá cho lần chuyển tiền Wise đầu tiên

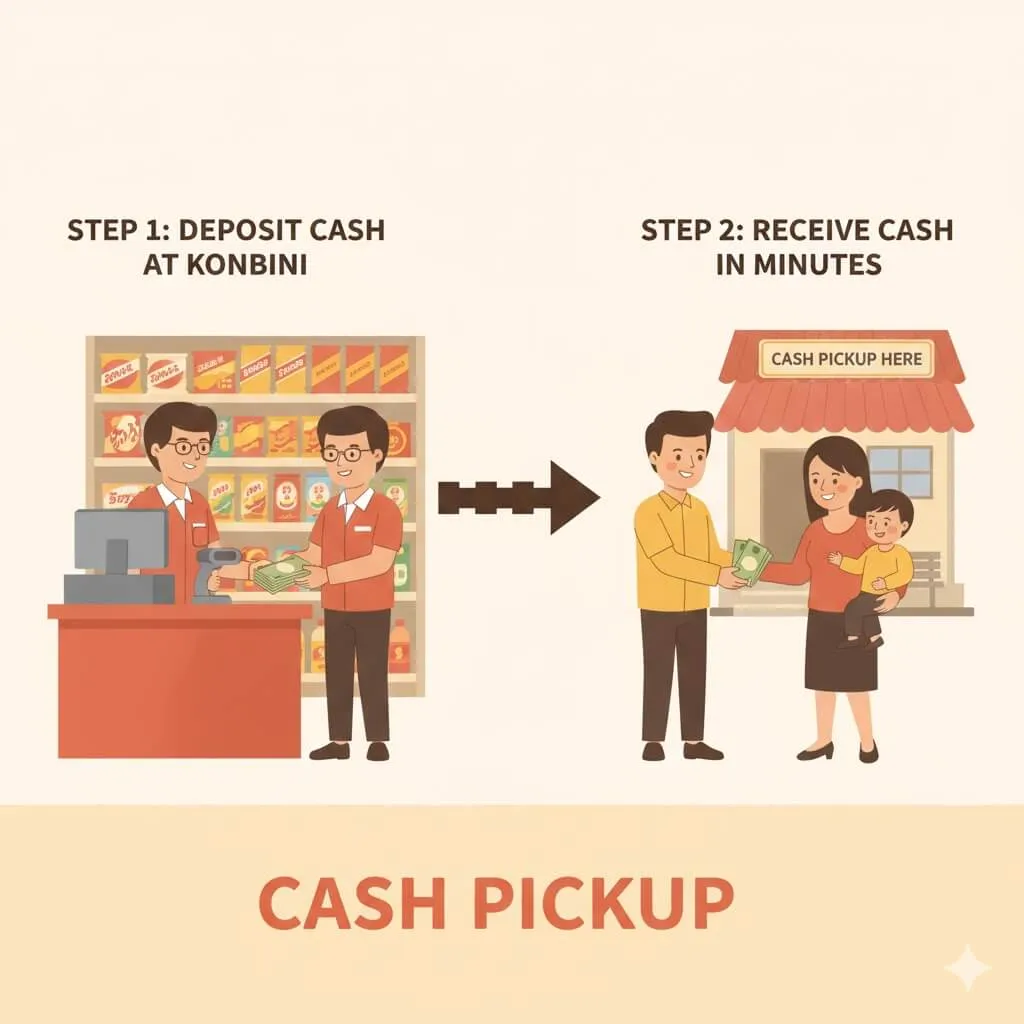

B. SBI Remit

Rất phổ biến trong giới thực tập sinh kỹ năng và lao động lành nghề. Hợp tác với MoneyGram.

- Ưu điểm: Bạn có thể gửi tiền để "Nhận tiền mặt" (Cash Pickup) cho gia đình ở Việt Nam hoặc Philippines, những người không có tài khoản ngân hàng.

- Lưu ý: Tỷ giá hối đoái hơi tệ hơn so với Wise.

📢 Tiếng nói người dùng

- 👍 Tốt: "Thật tuyệt vời khi gia đình tôi ở quê có thể nhận tiền mặt trong 10 phút. Ngay cả khi tỷ giá hơi thấp hơn, sự tiện lợi này là không thể thay thế." (Cộng đồng Facebook)

- 👎 Xấu: "Việc xác minh danh tính khi đăng ký yêu cầu nhiều giấy tờ và khá rắc rối. Ứng dụng hơi cũ." (Reddit)

👉 Truy cập trang web chính thức của SBI Remit

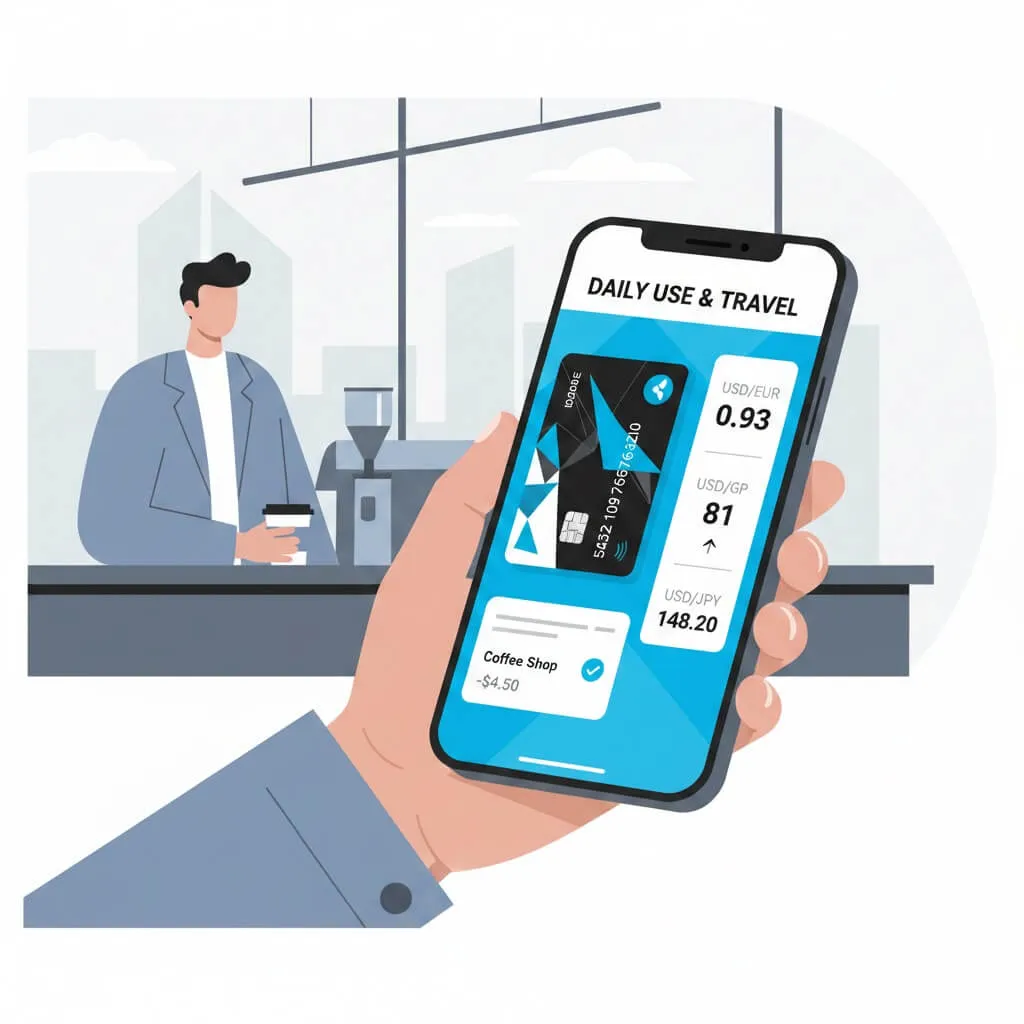

C. Revolut

Ứng dụng tài chính thế hệ mới, cũng rất tuyệt vời cho du lịch.

- Ưu điểm: Không phí chuyển đổi cho tối đa 750,000 JPY mỗi tháng vào ngày thường. Tuyệt vời như một thẻ ghi nợ (debit card).

- Lưu ý: Có một cái bẫy là phí 1% sẽ được cộng thêm nếu bạn đổi/gửi tiền vào cuối tuần (Thứ 7/Chủ nhật).

📢 Tiếng nói người dùng

- 👍 Tốt: "Nếu bạn đổi tiền vào ngày thường, bạn không phải trả phí khi dùng thẻ vào cuối tuần. Tốt nhất cho du lịch." (Reddit r/JapanTravelTips)

- 👎 Xấu: "Tôi vội gửi tiền vào tối thứ Sáu và bị tính phí cuối tuần 1%. Nếu dùng Revolut, bạn phải xem lịch." (Twitter/X)

👉 Dùng thử miễn phí Revolut Premium 3 tháng

Revolut rất tốt cho chuyển tiền quốc tế và du lịch, nhưng để mua sắm hàng ngày tại Nhật Bản (siêu thị và cửa hàng tiện lợi), Thẻ Rakuten thường tốt hơn để tích điểm. 👉 Hướng dẫn hoàn chỉnh đăng ký Thẻ Rakuten cho người nước ngoài

D. Sony Bank

Ngân hàng trực tuyến với hỗ trợ tiếng Anh hoàn hảo.

- Ưu điểm: Hệ thống ngân hàng trực tuyến tiếng Anh dễ sử dụng. Đối với các khoản chuyển lớn hơn 1 triệu yên, đôi khi có thể rẻ hơn Wise.

- Lưu ý: Phí ngân hàng trung gian (Lifting Charges) khoảng 2,500 JPY trở lên có thể bị trừ ở đầu nhận.

📢 Tiếng nói người dùng

- 👍 Tốt: "Ngân hàng Nhật Bản duy nhất thực sự sử dụng được bằng tiếng Anh. Tôi dùng Sony Bank khi gửi học phí hơn 1 triệu yên." (Reddit r/JapanFinance)

- 👎 Xấu: "Tôi tưởng phí là 3,000 yên, nhưng bị trừ thêm $25 ở đầu nhận. Hóa ra đây là phí ngân hàng trung gian..." (Reddit)

4. Tóm tắt: Bạn nên chọn dịch vụ nào?

-

"Tôi muốn gửi tiền rẻ nhất có thể" (Dưới 1 triệu JPY) 👉 Wise (Miễn phí chuyển lần đầu với link giới thiệu)

-

"Gia đình tôi muốn nhận Tiền mặt" (Việt Nam, Philippines, v.v.) 👉 SBI Remit (Hợp tác MoneyGram tiện lợi)

-

"Tôi muốn dùng cho du lịch & gửi tiền vào ngày thường" 👉 Revolut (Đáng để thử bản Premium miễn phí)

-

"Tôi gửi số tiền lớn (trên 1 triệu JPY)" 👉 Sony Bank hoặc Wise (Có giảm giá cho số lượng lớn)

Hãy chọn dịch vụ một cách thông minh và tiết kiệm các khoản phí không cần thiết!

🇯🇵 Bài viết đề xuất về Tài chính tại Nhật Bản

- Đừng quên trước khi rời Nhật Bản: Hướng dẫn hoàn tiền Nenkin: Cách lấy lại tiền khi rời Nhật Bản

- Chi phí sống ở Tokyo là bao nhiêu? Chi phí sinh hoạt tại Tokyo 2025: Phân tích thực tế tiền thuê nhà và tiện ích

- Nhận 20,000 JPY ngay bây giờ: Hướng dẫn nhận tiền nhanh: Cách nhận 20,000 JPY ngay sau khi đến Nhật Bản

Tuyên bố từ chối trách nhiệm

※ Thông tin trong bài viết này là chính xác tại thời điểm viết. Luật pháp và quy định có thể thay đổi, vì vậy vui lòng luôn kiểm tra nguồn chính thức để biết thông tin mới nhất. Chúng tôi không chịu trách nhiệm về bất kỳ thiệt hại nào phát sinh từ nội dung của bài viết này.

Bài viết liên quan

【Đến tháng 3/2026】Không tích được d POINT trên Amazon? Chiến lược "Bức tường 5.000 Yên" & Hướng dẫn vòng quay 10 năm

[Phiên bản 2026] Hướng dẫn toàn tập về PayPay: Cách đăng ký, mẹo eKYC cho người nước ngoài & Chiến dịch hoàn tiền 30%

Nenmatsu Chosei và Kakutei Shinkoku: Hướng dẫn lấy lại tiền thuế cho nhân viên tại Nhật