[费用比较] 日本向海外汇款推荐的4大服务:Wise、SBI Remit、Revolut、银行汇款

CEO / Native Japanese Expert

更新于: 2025年12月20日

银行汇款亏大了?揭秘“隐形费用”。彻底比较Wise、SBI Remit、Revolut的手续费和到账速度。2025年最新版,帮您找到最划算的汇款方式!

当您将在日本辛苦赚来的工资汇给国内的家人,或者转移到自己的海外账户时,您使用的是哪种服务?

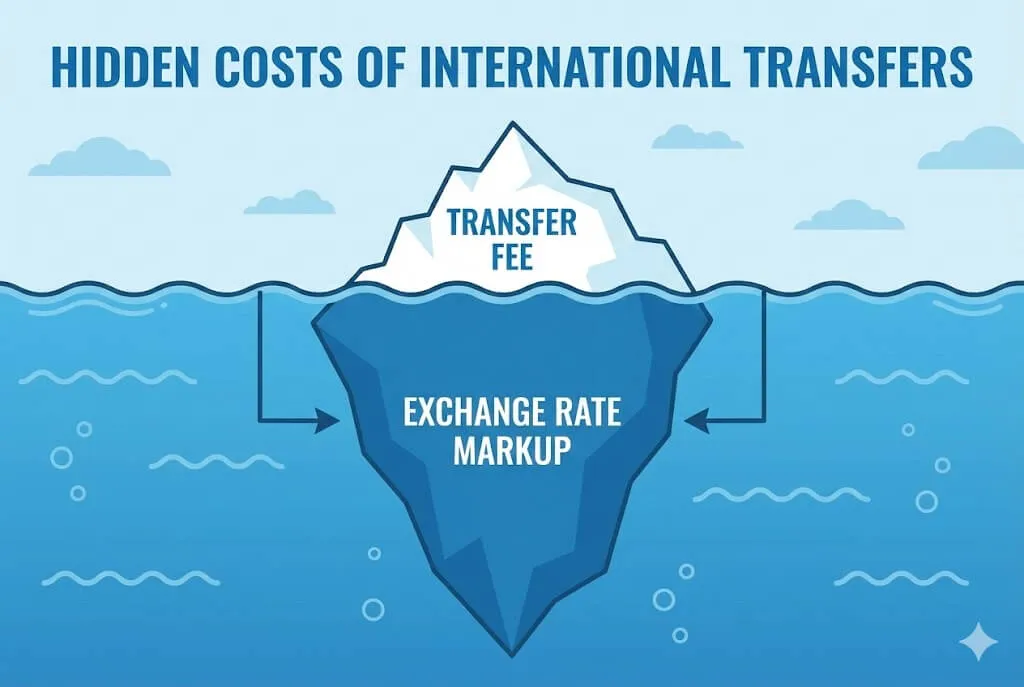

如果您正在使用“银行直接汇款”,您可能每次都损失了数千到数万日元。

在银行宣传的“汇款手续费0日元”背后,潜藏着一个名为“汇率溢价(隐形费用)”的陷阱。

本文将基于2025年的最新数据,彻底模拟“实际到账金额(收款人拿到多少钱)”,并为您推荐最合适的汇款服务。

【结论:最适合您的汇款方式是这个!】

| 🏆 综合最佳 | 🇵🇭🇻🇳 现金领取 | 💳 日常/旅行 |

|---|---|---|

| Wise | SBI Remit | Revolut |

| 无隐形费用。 比银行便宜得多。 | 家人可线下领现金。 在东南亚很强。 | 工作日小额汇款 免手续费。 |

| [查看官网] | [查看官网] | [查看官网] |

1. “隐形费用”的真相:为什么银行汇款这么贵?

银行和某些服务商宣传“汇款手续费0日元!”,但实际上他们在汇率中加了价(Markup)。

- 真实汇率 (Google搜索): 1美元 = 150日元

- 银行汇率: 1美元 = 151日元 (加价1日元)

看起来只是1日元的微小差别,但如果您汇款100万日元,就会损失约6,600日元。 这就是“隐形费用”。

相比之下,Wise 使用“真实汇率(市场中间汇率)”并透明地显示手续费,因此总成本具有压倒性的优势。

陷阱2:“接力游戏” (SWIFT) 与中转行手续费

银行的海外汇款(SWIFT汇款)通常需要经过多家银行才能到达目的地:汇款行 → 中转行(多家) → 收款行。

这里最麻烦的是,途中的银行往往会扣除“中转银行手续费 (Intermediary bank fees)”。 这笔费用在汇款时往往看不到,导致对方收到的钱比预期的少。

此外,银行申请界面上常会出现 OUR / SHA / BEN 的选项。 通常“OUR=汇款人承担”、“SHA=共同承担”、“BEN=收款人承担”。根据设置不同,收款金额可能会被扣减,请务必注意。

2. 实际费用模拟:汇款10万日元

我们计算了从日本汇款10万日元到美国(USD)时,对方实际能收到多少钱。这是基于2025年最新数据的模拟。

(基准汇率: 1 USD = 150 JPY)

| 服务名称 | 汇款手续费 | 汇率成本 (隐形) | 最终到账金额 | 与银行的差额 |

|---|---|---|---|---|

| Wise | 859日元 | 0日元 | $660.94 | (基准) |

| SBI Remit | 1,980日元 | 约1,000日元 | $647.00 | -$13.94 |

| Seven Bank | 1,950日元 | 约1,500日元 | $644.01 | -$16.93 |

| Sony Bank | 3,000日元 | 约100日元 | $626.04 | -$34.90 |

| 传统银行 (三菱UFJ等) | 5,500日元~ | 约170日元 | $608.96 | -$51.98 |

结论: 如果是汇款到银行账户(包括支付宝/微信),Wise 是最强的。

要使用Wise或SBI Remit,您需要一个日本银行账户来接收工资。 如果您因“居住不满6个月”而无法开户,请参考这篇指南。 👉 2025年日本银行开户指南:外国人如何顺利开户

3. 服务详情与真实用户评价

在这里,我们不仅介绍规格,还将介绍正在使用这些服务的外国用户的“真实声音(Review)”。

A. Wise (原TransferWise)

全球通用的汇款服务标准。支持汇款到中国的支付宝(Alipay)和微信支付(WeChat Pay)。

- 优点: 无隐形费用。到账快(几分钟〜1天)。

- 注意: 日本居住者必须持有“个人编号卡(My Number Card)”(或通知卡+身份证件)。

📢 大家的评价 (User Voices)

- 👍 Good: "乍一看手续费比银行高,但因为Wise用的是市场中间价(没有汇率加价),结果反而是最便宜的。没有隐形费用是最棒的。" (Reddit)

- 👎 Bad: "如果账户里存放超过100万日元,就会收到冻结警告(受日本保全法限制)。对于大额资金存放稍微有点不方便。" (Reddit r/JapanFinance)

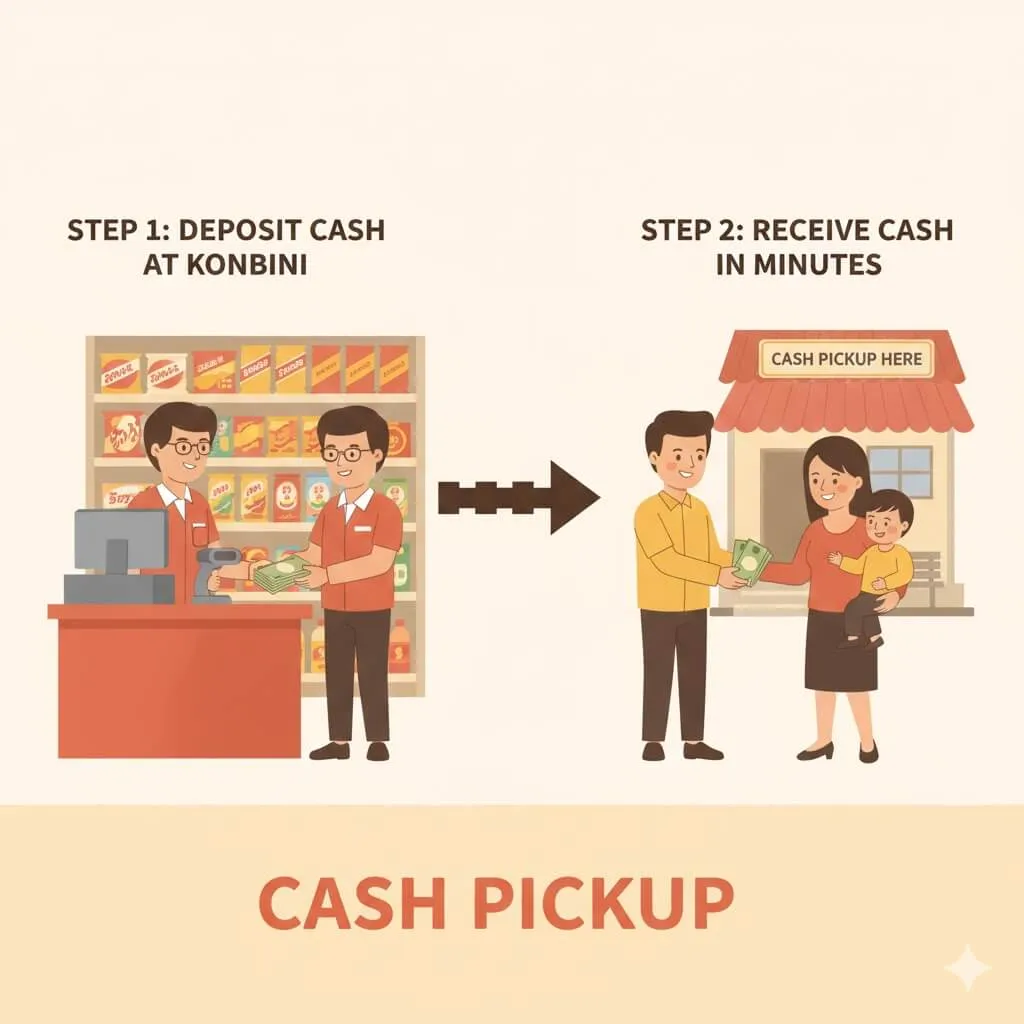

B. SBI Remit

在技能实习生中非常受欢迎。与MoneyGram(速汇金)合作。

- 优点: 即使家人没有银行账户,也可以通过现金领取 (Cash Pickup) 的方式汇款(在东南亚尤为便利)。

- 注意: 汇率比Wise稍差。

📢 大家的评价 (User Voices)

- 👍 Good: "乡下的家人10分钟就能拿到现金,简直是救星。即使汇率稍微差一点,这种便利性也是无可替代的。" (Facebook Community)

- 👎 Bad: "注册时需要的证件太多,很麻烦。App的使用体验感觉有点老旧。" (Reddit)

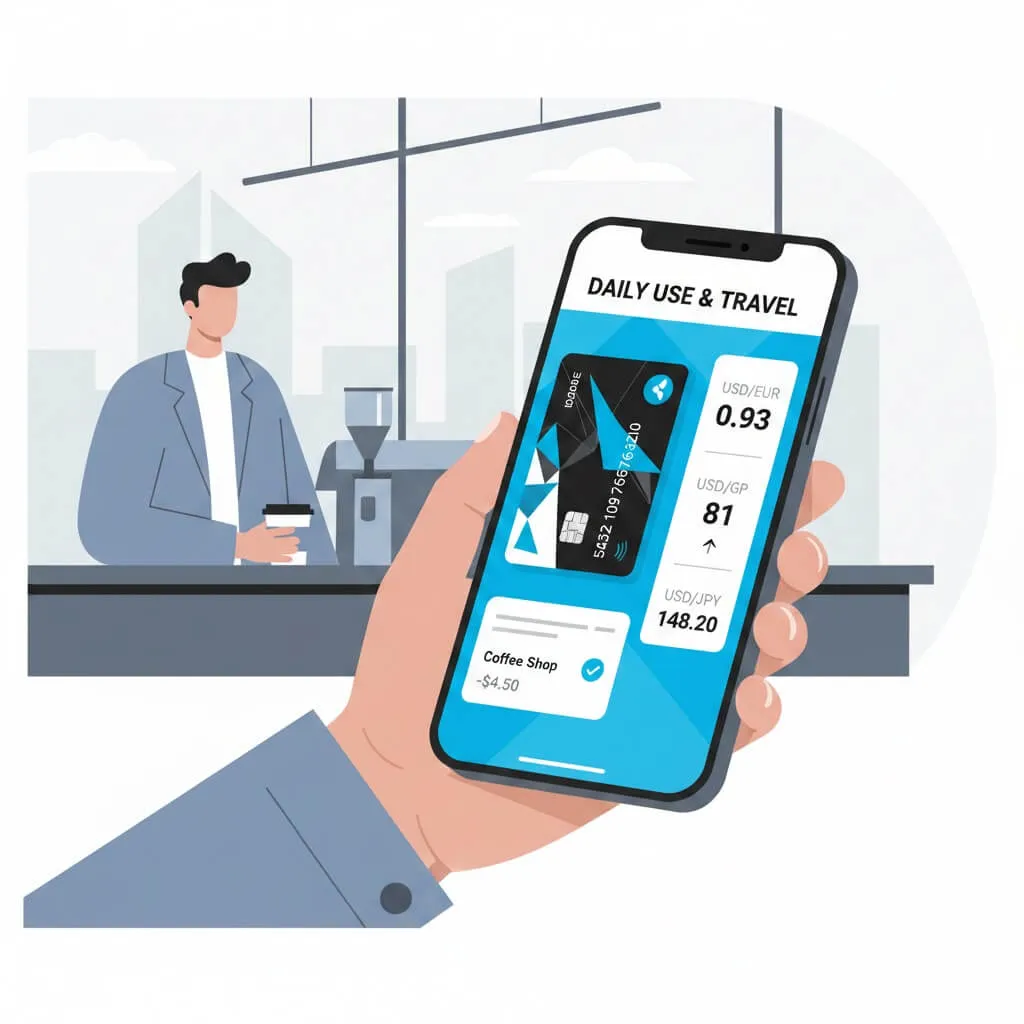

C. Revolut

也可用于旅行的新一代金融App。

- 优点: 工作日每月汇款/兑换75万日元以内免汇率手续费。作为借记卡也非常优秀。

- 注意: 有一个陷阱:如果在周末(周六/周日)汇款或兑换,会被加收1%的手续费。

📢 大家的评价 (User Voices)

- 👍 Good: "如果在工作日换好汇,即使周末刷卡也不收手续费。作为旅行用卡是最棒的。" (Reddit r/JapanTravelTips)

- 👎 Bad: "周五晚上急着汇款,结果被收了1%的周末手续费,亏大了。用Revolut必须看日历。" (Twitter/X)

Revolut适合海外汇款和旅行,但在日本国内的日常购物(超市、便利店)中,乐天卡(Rakuten Card) 积分更容易积累,更为划算。 👉 【审查攻略】外国人申请乐天卡的完全指南

D. Sony Bank (索尼银行)

英语支持完美的网络银行。

- 优点: 英语网银很好用。如果是超过100万日元的大额汇款,可能比Wise更便宜。

- 注意: 收款方通常会被扣除约2,500日元以上的中转银行手续费 (Lifting Charge)。

📢 大家的评价 (User Voices)

- 👍 Good: "唯一能用英语顺畅使用的日本银行。汇学费超过100万日元时我用Sony Bank。" (Reddit r/JapanFinance)

- 👎 Bad: "我以为手续费是3,000日元,结果收款方又被扣了25美元。原来这就是中转行手续费..." (Reddit)

4. 总结:按情况推荐

-

“想尽可能便宜地汇款” (100万日元以下) 👉 Wise (通过推荐链接首次免手续费)

-

“家人想领取现金” (越南、菲律宾等) 👉 SBI Remit (MoneyGram合作,非常方便)

-

“想在旅行中使用” & “能在工作日汇款” 👉 Revolut (值得尝试Premium免费试用)

-

“汇款超过100万日元的大额资金” 👉 Sony Bank 或 Wise (大额有折扣)

明智地选择服务,节省不必要的手续费吧!

🇯🇵 日本生活理财推荐文章

- 回国前别忘了: 【厚生年金退税】离开日本时如何全额拿回养老金(平均30-50万日元)

- 东京的生活费是多少? 【2025年】东京独居生活费真实明细:房租与水电费

- 立即获得2万日元: 【紧急】来日本后立刻获得“现金2万日元”的薅羊毛指南

免责声明

※ 本文信息截至撰写之时准确无误。法律法规可能会发生变化,请务必查看官方来源以获取最新信息。对于因本文内容造成的任何损害,我们概不承担任何责任。