外国人が日本で銀行口座を開設する方法(2026年版):6か月待たずに作れる

CEO / Native Japanese Expert

更新日: 2026年6月22日

生活インフラ

この記事の確認ポリシー

公式情報・提携先ページ・検証済み内容と照合できる範囲で更新します。

最終更新: 2026年6月22日

公式/提携先情報と実務メモを分けます。

料金、審査、書類、制度要件は変わります。

一部リンクは収益化されています。

要確認: 審査、在留資格・税務・法務、在庫/空室、キャンペーン条件は保証ではありません。必ず公式または提携先で確認してください。

おすすめの次の手続き

口座開設前に、電話番号・送金・本人確認を先に準備

銀行口座はSMS認証と初期資金の受け渡しで止まりやすいため、来日直後に必要な導線を上部にまとめます。

申込条件・海外/国内からの申込可否・必要書類・対応言語は、リンク先ページで最新情報を確認してください。

※本ページには広告(アフィリエイト)リンクが含まれます。リンク経由の購入・申込で当サイトが手数料を得る場合がありますが、あなたの料金は変わりません。 詳しく見る

友達に送る (要約)

- •外国人が日本で銀行口座を開設する方法を解説。来日6か月以内でも受け付けてくれる銀行、必要な4つの書類、アプリでの開設手順、非居住者手数料の罠を避ける方法まで。

LINE / WhatsApp での共有におすすめ

結論から: 来日6か月未満の外国人の多くにとって、いちばん早く銀行口座を作れるのは、「ゆうちょ手続きアプリ」を使ったゆうちょ銀行です。必要なのは、裏面に住所が記載された在留カード、本人名義の日本の電話番号、そして残り3か月以上の在留期間です。日本で働いている人は、在籍を証明できればSBI新生銀行が「6か月ルール」を免除してくれる場合があります。送金には、「非居住者」向けの高い手数料を避けるため、銀行振込ではなくWiseを使いましょう。

最終更新日: 2026-06-11

どの銀行を選ぶべき?(30秒で決める)

- 学生・無職で、来日6か月未満 → アプリでゆうちょ銀行(在留期間が残り3か月以上)

- 会社員で、来日6か月未満 → 在籍証明を持ってSBI新生銀行、またはゆうちょ銀行

- 来日6か月以上 → 楽天銀行、SBI新生銀行など、ほとんどの銀行が選べるようになります

- 今すぐお金を動かしたい → Wiseを使いましょう。来日6か月以内に作った口座は「非居住者」口座で、振込手数料が高額です

銀行口座の開設は、**来日1週間チェックリスト**の最初のステップのひとつ。日本の電話番号付きSIMカードを手に入れた直後にやることです。

はじめに

「日本に引っ越して最初の壁は、言葉ではなく銀行口座だった」

これは、私たちが話を聞いた多くの外国人に共通する声です。 すでに銀行の窓口で「できません」と言われた経験があるかもしれません。あるいは、山のような書類を前に途方に暮れているかもしれません。

安心してください。原因はあなたの日本語力ではありません。日本の銀行は、マネーロンダリング(資金洗浄)を防ぐための「外為法」という厳しいルールのもとで動いているのです。

しかし、正しい知識と作戦があれば、この壁は突破できます。このガイドでは、先輩外国人のリアルな体験談をもとに、どの銀行を選べばいちばん早く口座を作れるのか、その「唯一の正解」をお伝えします。

この記事でわかること

- ✅ 結論: 来日6か月未満でも口座を作れる「唯一の銀行」

- ✅ 本音レビュー: アプリと窓口、どちらがいい?(利用者の声をもとに)

- ✅ 裏ワザ: 銀行口座なしで電話番号を手に入れる方法(ニワトリとタマゴ問題)

- ✅ 節約術: 送金時の「非居住者手数料」を避ける方法

⚠️ 本人確認書類のルール変更(2025年12月1日から) 紙の健康保険証は、銀行の本人確認書類として使えなくなりました。代わりに在留カード(持っていればマイナンバーカードも)を持っていきましょう。

最大の壁:「6か月ルール」とは

窓口で断られる理由の9割は、このルールです。

1. なぜ「6か月」なのか

日本の法律(外国為替及び外国貿易法)では、来日6か月未満の外国人は「非居住者」と定義されます。 日本の銀行の普通預金口座は「居住者」向けに作られているため、法律上、非居住者には通常の口座を提供できません(または機能を制限した口座しか作れません)。

2. 例外はある?

あります。大きく2つのルートがあります。

ルートA

- 条件: 在留期間が残り3か月以上あること。

- 特徴: 日本でいちばん外国人に柔軟な銀行。来日直後でも、3か月以上の在留期間があれば「通常貯金口座」を開設できる可能性が非常に高いです。

ルートB(SBI新生銀行など)

- 条件: 日本の会社で働いていることを証明できること(社員証、雇用契約書)。

- 特徴: 来日6か月未満でも、実際に日本で働いていれば「居住者」として扱われる特例があります。

早見表?

| あなたの状況 | おすすめの銀行 | 成功率 |

|---|---|---|

| 学生・無職(6か月未満) | ゆうちょ銀行 | ⭐⭐⭐⭐⭐ |

| 会社員(6か月未満) | SBI新生銀行 またはゆうちょ銀行 | ⭐⭐⭐⭐ |

| 誰でも(6か月以上) | 楽天銀行、SBI新生銀行など | ⭐⭐⭐⭐⭐ |

「4つの神器」

銀行へ行く前に、この4つがそろっているか確認しましょう。1つでも欠けると、その場で帰されてしまいます。

1. 在留カード【必須】

本人確認の中心になる書類です。

- 重要チェック: カードの裏面に「現住所」が記載されていますか? 入国直後で住所が決まっていない場合、口座は作れません。まず市区町村の役所で住所を登録し、カードの裏面に記載してもらうことが絶対の第一歩です。

2. 日本の電話番号【最大のつまずきポイント】

ここでつまずく外国人がたくさんいます。銀行は「連絡が取れる日本の携帯番号(090/080/070)」を求めます。

- 050番号(IP電話)は? ほぼNG。SMS認証に対応しておらず、セキュリティ要件を満たしません。

- 友だちの番号は? NG。本人名義であることが必要です。

解決策: 先に銀行口座なしで契約できるSIMカードを手に入れましょう。これが銀行口座開設の「カギ」になります。

💡 銀行口座なしで契約できるおすすめSIM 「銀行がないと電話が持てない/電話がないと銀行が作れない」というジレンマを解決できるのは、次の2社だけです。

- Mobal SIM(モバル): クレジットカード不要。パスポートだけで契約できます。

- GTNモバイル: 外国人専門。コンビニ払いOK。

3. 住民票

一部の銀行(特に窓口での開設)で必要です。マイナンバー(個人番号)入りにするかどうかは、銀行の指示に従ってください。

- ヒント: マイナンバーカードがあれば、コンビニで24時間いつでも印刷できます。

4. 印鑑(はんこ)

「今でもはんこは必要?」— 状況は変わりつつあります。

- アプリ・ネット銀行: 基本的に不要(サインやFace IDでOK)。

- ゆうちょ銀行(窓口): 必要なことが多いです。

- アドバイス: 100円ショップの印鑑は避けましょう(銀行印として登録を断られることがあります)。

主要3銀行の比較?

1. ゆうちょ銀行

- 結論: 迷ったらここ。日本で最初の銀行口座は、ゆうちょ銀行一択です。

- 理由: 審査がいちばん柔軟で、ATMがどこにでもあります。「ゆうちょ手続きアプリ」を使えば、店舗に行かずに顔認証で口座を開設できます。

2. SBI新生銀行

- 結論: 英語で銀行を使いたい人に最適。

- 理由: ネットバンキングが英語に対応しており、日本語に自信がない人でも安心です。「ステップアッププログラム」で、条件を満たせば他行あての振込が無料になります。

3. 楽天銀行

- 結論: 生活が落ち着いてからの2つ目の銀行に最適。

- 理由: 完全ネット完結で、楽天ポイントが貯まります。ただし「非居住者(来日6か月未満)」の口座開設は明確に不可。半年待ちましょう。

🗣️ 利用者のリアルな声(2024〜2025年)

RedditやX(Twitter)から集めた、日本在住外国人の「成功談」と「失敗談」を紹介します。

✅ 成功談(良い知らせ)

Redditユーザー(2025年) 「来日1週目でゆうちょ口座を開設できた。アプリは英語対応で、窓口で日本語を浴びせられるよりずっとストレスが少なかった」

Xユーザー(会社員) 「社員証を見せたら、SBI新生銀行でも『6か月ルール』を免除してくれた!会社員なら、給与振込の証明を持っていくのが最強の近道」

❌ 失敗談・注意(悪い知らせ)

Redditユーザー(最大の罠) 「ゆうちょアプリで3回落とされた。理由は『カタカナの名前入力』。在留カードには英語表記しかないのに、アプリは完璧なカタカナ入力を要求してくる。自信がないなら窓口のほうが早い」

Redditユーザー(学生) 「6か月以内に口座を作れたけど、罠があった。『非居住者口座』扱いのせいで、国内送金(家賃の支払い)をしようとしたら、『国際送金』として7,500円の手数料を請求されそうになった。6か月経つまでは、ただの『お金の保管箱』だね」

実践ガイド(おすすめルート)

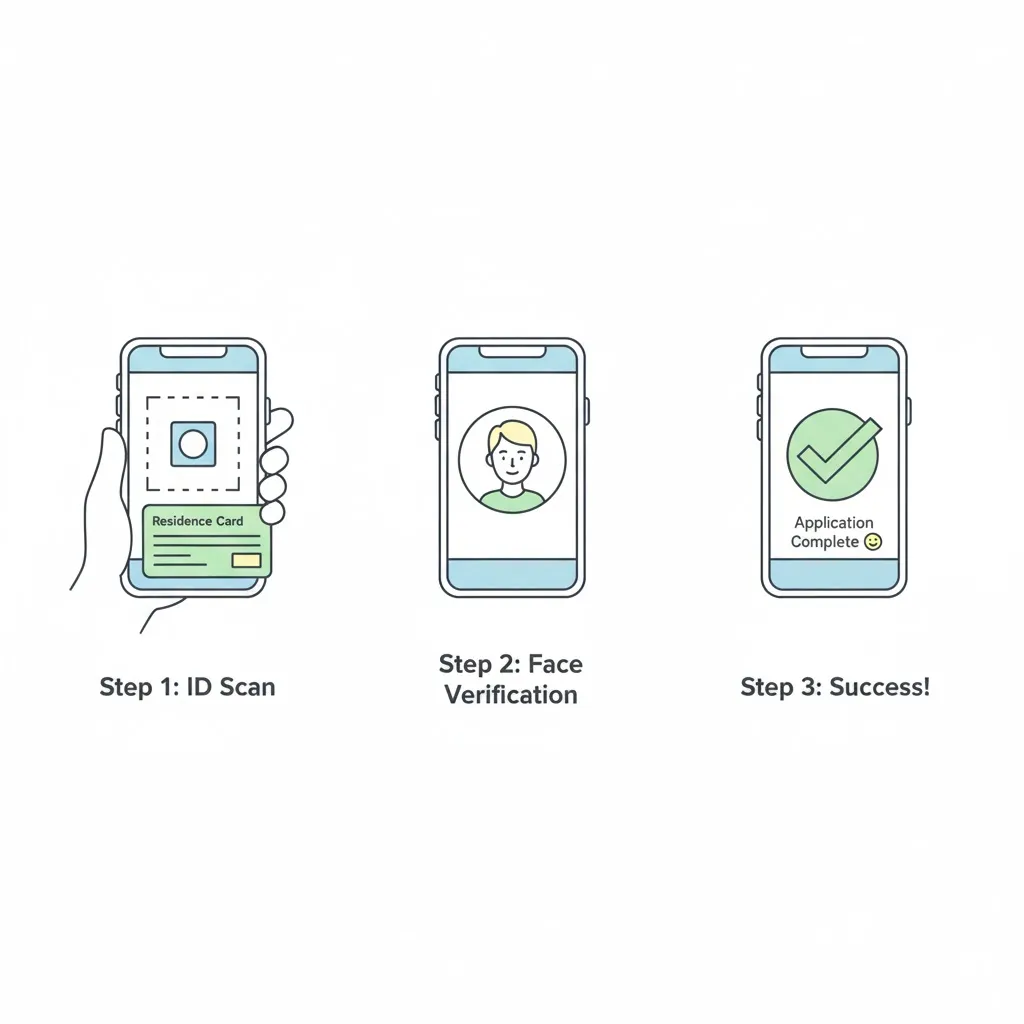

成功率がいちばん高い「ゆうちょ手続きアプリ」での開設手順を紹介します。

- ステップ0

- 在留カード(裏面に住所記載)

- スマートフォン

- 日本の電話番号(SMSを受信できること)

- ステップ1

- ストアから「ゆうちょ手続きアプリ」を入手し、言語を選びます(英語、ベトナム語、中国語など)。

- ステップ2(eKYC)

- 案内に従って在留カードのICチップを読み取り、自分の顔を撮影します。

- ステップ3(いちばんの難所)

- 名前: 在留カードの表記どおり、アルファベットで入力します。

- フリガナ: 名前の読み方をカタカナで正確に入力します(例: SMITH → スミス)。銀行が想定する表記と1文字でも違うと、審査に落ちます。

- ステップ4

- 審査が終わると(約1〜2週間)、カードが書留郵便で届きます。受け取りには在宅が必要です。

次のステップ(手数料の罠を避ける)

口座開設は「ゴール」ではなく「スタート」です。ただ、ここで多くの人が「手数料の罠」にはまります。

⚠️ 警告「振込」をしないで

来日6か月以内に作った口座は、法律上「非居住者口座」として扱われます。 この期間、ATMでの引き出しは無料ですが、他の銀行への振込(家賃の支払いなど)をしようとすると、国内あてでも「国際送金」として処理され、数千円(ときには7,500円!)かかることがあります。

では、どうすればいいのでしょうか?

解決策

母国から日本への送金も、国内での資金移動も、銀行窓口を使うと日数がかかり、手数料も高くつきます。 Wise(ワイズ)なら、「非居住者」かどうかに関係なく、安い手数料で速く送金できます。

賢い外国人の作戦は、せっかく作った銀行口座を「給料の受け取り場所」として使い、送金はWiseに任せることです。

手数料でお金を失わないために

Wiseに登録すると、最大75,000円分の送金が手数料無料になるクーポンがもらえ、銀行の非居住者手数料を回避できます。世界で1,600万人が利用中。

結論?

- 来日6か月未満で、学生・無職の人: 「ゆうちょ手続きアプリ」でゆうちょ銀行の口座を開設しましょう。日本でいちばん審査が柔軟です。(おすすめ)

- 来日6か月未満で、働いている人: 社員証や雇用契約書を持ってSBI新生銀行に挑戦。だめならゆうちょ銀行へ。

- 来日6か月以上の人: 2つ目の口座として楽天銀行などのネット銀行を追加しましょう。

- 最初の6か月の送金はすべて: **Wise**を使い、銀行口座は「給料の受け取り用」と割り切りましょう。送金の道具としては使わないこと。

よくある質問

来日6か月以内の外国人でも日本で銀行口座を作れますか?

はい。ゆうちょ銀行は在留期間が残り3か月以上あれば来日直後でも受け付けており、SBI新生銀行は日本での就労を証明できれば「居住者」として扱ってくれます。ただし、来日6か月以内に作った口座は法律上「非居住者」口座となり、振込機能が制限される点に注意してください。

日本で銀行口座を開設するには何が必要ですか?

4点です。裏面に現住所が記載された在留カード、本人名義の日本の携帯番号(090/080/070)、窓口での申し込みで必要になることがある住民票、そしてゆうちょ銀行の窓口申し込みで必要な印鑑です。アプリでの申し込みなら、印鑑は基本的に不要です。

日本語が話せなくても日本の銀行口座を作れますか?

はい。「ゆうちょ手続きアプリ」は英語、ベトナム語、中国語などに対応しており、SBI新生銀行は英語のネットバンキングを提供しています。ただし、銀行の窓口は基本的に日本語のみです。

ゆうちょの申し込みに落ちたのはなぜですか?

よくある原因は、カタカナの名前入力が銀行の想定と違う(1文字違いでもNG)、在留期間の残りが3か月未満、住所の入力が在留カードと完全に一致していない、すでにゆうちょ口座を持っている(1人1口座)、のいずれかです。アプリで何度も落ちる場合は、窓口で申し込みましょう。

新しい口座からの振込はなぜこんなに高いのですか?

来日6か月以内に作った口座は「非居住者口座」として扱われます。国内振込でも「国際送金」として処理されることがあり、1回あたり最大7,500円かかります。6か月が経つまでは、口座は給料の受け取り用にして、お金を動かすときは送金サービスを使いましょう。

まとめ:「ゆうちょ」から始めよう

日本の銀行口座開設は、外国人にとって確かに高いハードルです。でも、このガイドのとおりに進めれば、必ず突破できます。

あなたの行動プラン:

- 今日: 役所で住所を登録する。

- 明日: **Mobal SIM**で電話番号を手に入れる。

- あさって: 「ゆうちょ手続きアプリ」で申し込む(だめなら窓口へ)。

- 開設後: すぐに**Wise**に登録して、高額な振込手数料を回避する。

この4ステップで、日本でのお金の生活は自由になります。 がんばってください!

この記事を保存しませんか?

手続きの当日にまた必要になります。ブックマークして、いつでも見返せるようにしておきましょう。

日本の引越し14日チェックリストを無料で受け取る

退去連絡、粗大ごみ、転出・転入届、電気・ガス・SIMの準備を1枚で確認できます。

免責事項

※ この記事の情報は、執筆時点で正確です。法律や規制は変更される可能性があるため、常に公式ソースで最新情報を確認してください。この記事のコンテンツについて生じた損害については一切責任を負いません。

よくある質問

Q: 来日6か月以内の外国人でも日本で銀行口座を作れますか?

A: はい。ゆうちょ銀行は在留期間が残り3か月以上あれば来日直後でも受け付けており、SBI新生銀行は日本での就労を証明できれば「居住者」として扱ってくれます。ただし、来日6か月以内に作った口座は法律上「非居住者」口座となり、振込機能が制限されます。

Q: 日本で銀行口座を開設するには何が必要ですか?

A: 4点です。裏面に現住所が記載された在留カード、本人名義の日本の携帯番号(090/080/070)、窓口での申し込みで必要になることがある住民票、そしてゆうちょ銀行の窓口申し込みで必要な印鑑です。

Q: 日本語が話せなくても日本の銀行口座を作れますか?

A: はい。「ゆうちょ手続きアプリ」は英語、ベトナム語、中国語などに対応しており、SBI新生銀行は英語のネットバンキングを提供しています。ただし、銀行の窓口は基本的に日本語のみです。

Q: ゆうちょの申し込みに落ちたのはなぜですか?

A: よくある原因は、カタカナの名前入力が銀行の想定と違う、在留期間の残りが3か月未満、住所の入力が在留カードと完全に一致していない、すでにゆうちょ口座を持っている、のいずれかです。アプリで何度も落ちる場合は、窓口で申し込みましょう。

Q: 新しい口座からの振込はなぜこんなに高いのですか?

A: 来日6か月以内に作った口座は「非居住者口座」として扱われます。国内振込でも国際送金として処理されることがあり、1回あたり最大7,500円かかります。6か月が経つまでは、口座は給料の受け取り用にして、お金を動かすときは送金サービスを使いましょう。