【手数料比較】日本から海外への送金サービスおすすめ4選:Wise、SBIレミット、Revolut、銀行送金

CEO / Native Japanese Expert

更新日: 2025年12月19日

銀行送金は損?「隠れコスト」を暴きます。Wise、SBIレミット、Revolutの手数料と着金速度を徹底比較。2025年最新版、あなたに最適な送金方法はこれだ!

日本で働いて得た給料を、母国の家族に送金したり、自分の海外口座に移したりする際、あなたはどのサービスを使っていますか?

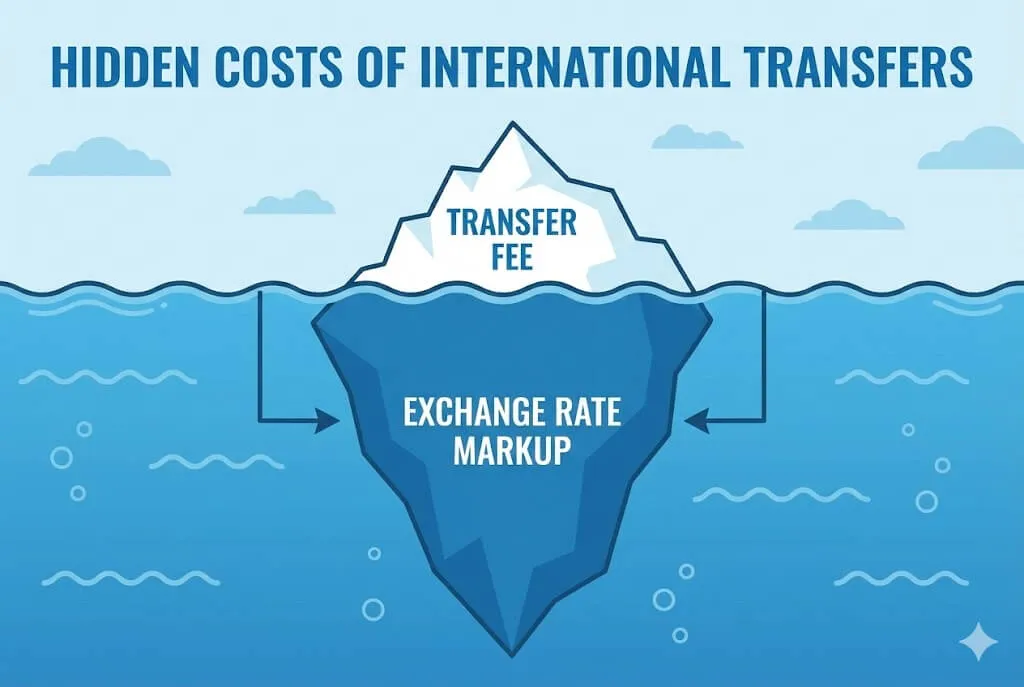

もし「銀行から直接送金している」なら、あなたは毎回数千円〜数万円を損している可能性があります。

銀行が宣伝する「手数料無料」の裏には、 「為替レートの上乗せ(隠れコスト)」 という罠が潜んでいるからです。

本記事では、2025年最新のデータを基に、 「手元にいくら残るのか(受取額)」 を徹底シミュレーションし、あなたに最適な送金サービスを提案します。

【結論:あなたにおすすめの送金方法はこれ!】

| 賢い選択 (No.1) | 🇵🇭🇻🇳 現金受取 | 💳 日常使い |

|---|---|---|

| Wise (ワイズ) | SBI Remit | Revolut |

| 隠れコストゼロ。銀行より圧倒的に安い | 家族が現金で受取可。アジア圏に強い | 平日の少額送金なら手数料無料 |

| [公式サイトを見る] | [公式サイトを見る] | [公式サイトを見る] |

1. 「隠れコスト」の正体:銀行送金はなぜ高い?

銀行や一部のサービスは「送金手数料 0円!」と宣伝しますが、実際には為替レートに手数料を上乗せしています。

- 本当のレート (Google検索): 1ドル = 150円

- 銀行のレート: 1ドル = 151円 (1円上乗せ)

たった1円の差に見えますが、100万円送金すると約6,600円も損をすることになります。これが「隠れコスト」です。

一方、Wise は「本当のレート(ミッドマーケットレート)」を使い、手数料を透明に表示するため、トータルコストが圧倒的に安くなります。

罠2:バケツリレー方式 (SWIFT) で「中継手数料」が引かれる

銀行の海外送金(いわゆるSWIFT送金)は、送金元の銀行 → 中継銀行(複数) → 受取銀行…のように、複数の銀行を経由して着金することがあります。

このとき厄介なのが、途中の銀行で 「中継銀行手数料(Intermediary bank fees)」 が差し引かれるケースがあることです。 送金時点では見えにくく、相手に届く頃に金額が目減りして「思ったより少ない」と感じる原因になります。

さらに銀行の申込画面には、手数料負担区分として OUR / SHA / BEN が出てくることがあります。 一般的には「OUR=送金者負担」「SHA=分担」「BEN=受取人負担」という意味で、設定次第では受取側で手数料が差し引かれて着金額がズレることがあるので注意してください。

2. 実質手数料シミュレーション:10万円送ったら?

まずは論より証拠です。日本円で10万円をアメリカ(米ドル)へ送金した場合、相手の手元にいくら届くのか? 2025年の最新データでシミュレーションしました。

(基準レート: 1 USD = 150 JPY)

| サービス | 送金手数料 | 為替コスト(隠れコスト) | 相手への最終受取額 | 銀行との差額 |

|---|---|---|---|---|

| Wise (ワイズ) | 859円 | 0円 | $660.94 | (基準) |

| SBI Remit | 1,980円 | 約1,000円 | $647.00 | -$13.94 |

| Seven Bank | 1,950円 | 約1,500円 | $644.01 | -$16.93 |

| Sony Bank | 3,000円 | 約100円 | $626.04 | -$34.90 |

| Traditional Banks (三菱UFJなど) | 5,500円〜 | 約170円 | $608.96 | -$51.98 |

結論: 銀行口座宛なら Wise が最強です。

WiseやSBIレミットを使うには、給料を受け取るための日本の銀行口座が必要です。 「在留期間が短くて口座が作れない」と悩んでいる方は、こちらの記事を参考にしてください。 👉 【2025年決定版】外国人のための日本の銀行口座開設完全ガイド

3. サービス別:特徴とリアルな口コミ

ここからは、各サービスのスペックだけでなく、実際に使っている外国人ユーザーの 「生の声(口コミ)」 を紹介します。

A. Wise (旧TransferWise)

世界中で使われている送金サービスのスタンダード。

- メリット: 隠れコストゼロ。着金が早い(数分〜1日)。

- 注意点: 日本在住者はマイナンバーカード(または通知カード+身分証)が必須。

📢 みんなの評判 (User Voices)

- 👍 Good: "銀行の為替レートと比較して15%悪いように見えたが、Wiseは市場レートそのままなので結果的に一番安かった。隠れコストがないのが最高。" (Reddit)

- 👎 Bad: "100万円以上をアカウントに置いておくと『凍結するぞ』と警告が来る(日本の法律)。高額送金には少し使いにくい。" (Reddit r/JapanFinance)

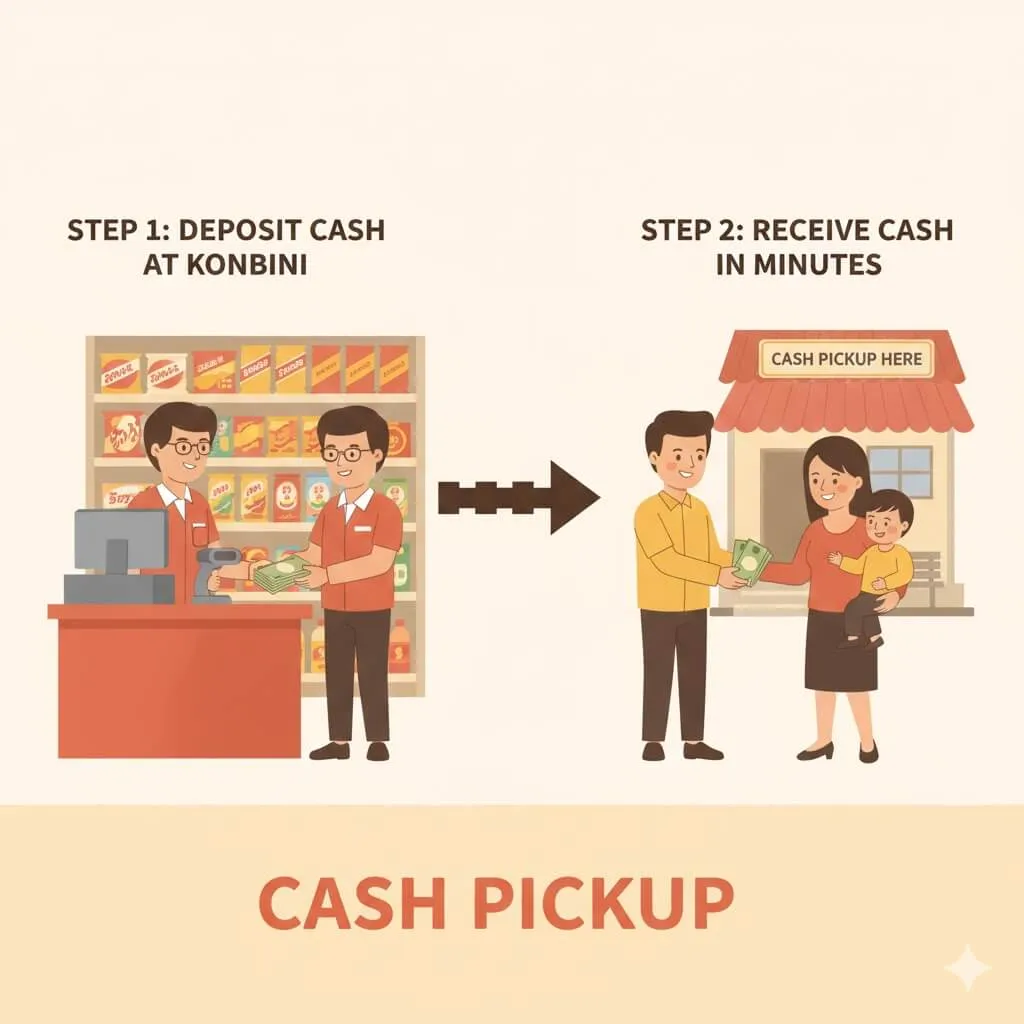

B. SBI Remit (SBIレミット)

技能実習生や特定技能の方に大人気。MoneyGramと提携。

- メリット: フィリピンやベトナムの「銀行口座を持っていない家族」に、現金(Cash Pickup)で送金できる。

- 注意点: 為替レートはWiseより少し悪い。

📢 みんなの評判 (User Voices)

- 👍 Good: "田舎の家族が10分で現金を受け取れるのが神。レートが多少悪くても、この利便性には代えられない。" (Facebook Community)

- 👎 Bad: "登録時の本人確認書類が多くて面倒だった。アプリの使い勝手も少し古い。" (Reddit)

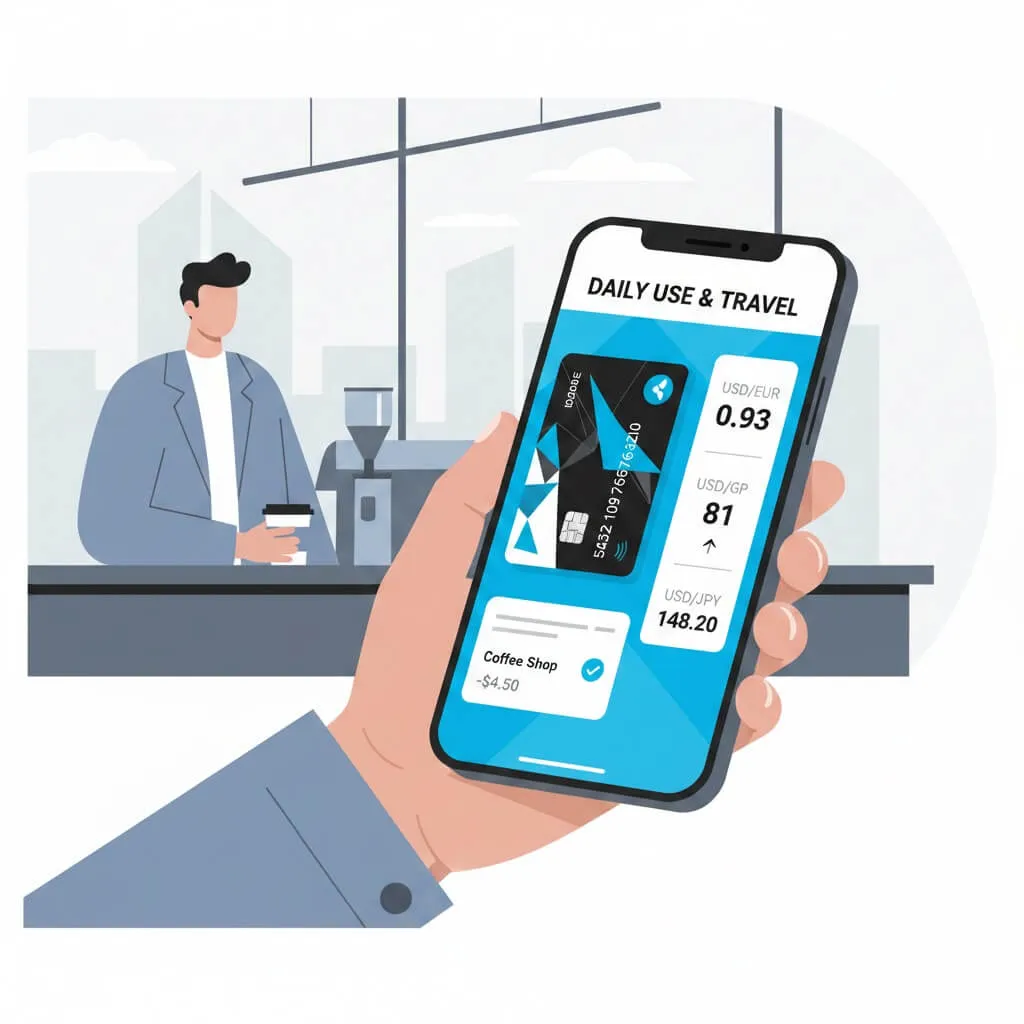

C. Revolut (レボリュート)

旅行にも使える次世代金融アプリ。

- メリット: 平日なら月75万円まで為替手数料無料。デビットカードとしても優秀。

- 注意点: 週末(土日)に送金すると1%の手数料が上乗せされるという罠がある。

📢 みんなの評判 (User Voices)

- 👍 Good: "平日に両替しておけば、週末にカードを使っても手数料がかからない。旅行用としては最高。" (Reddit r/JapanTravelTips)

- 👎 Bad: "金曜の夜に急いで送金したら、週末手数料で1%取られて損した。Revolutを使うならカレンダーを見るべき。" (Twitter/X)

Revolutは海外送金や旅行に便利ですが、日本国内での日常的な買い物(スーパーやコンビニ)では、ポイントが貯まりやすい楽天カードの方がお得な場合があります。 👉 【審査突破】外国人が楽天カードを作るための完全ガイド

D. Sony Bank (ソニー銀行)

英語対応が完璧なネット銀行。

- メリット: 英語のオンラインバンキングが使いやすい。100万円以上の高額送金ならWiseより安い場合がある。

- 注意点: 中継銀行手数料(Lifting Charge) として、受取側で2,500円〜引かれることがある。

📢 みんなの評判 (User Voices)

- 👍 Good: "英語で使える唯一まともな日本の銀行。100万円以上の学費を送る時はSony Bankを使っている。" (Reddit r/JapanFinance)

- 👎 Bad: "手数料3,000円だと思っていたら、受取側でさらに$25引かれていた。これが中継銀行手数料か..." (Reddit)

4. まとめ:状況別のおすすめ

-

「とにかく安く送りたい」 (100万円以下) 👉 Wise (紹介リンクで初回手数料無料)

-

「家族が現金で受け取りたい」 (フィリピン・ベトナム等) 👉 SBI Remit (MoneyGram提携で便利)

-

「旅行でも使いたい」&「平日に送金できる」 👉 Revolut (プレミアム無料体験を試す価値あり)

-

「100万円以上の大金を送る」 👉 Sony Bank または Wise (高額割引あり)

賢くサービスを選んで、無駄な手数料を節約しましょう!

🇯🇵 日本生活のお金に関するおすすめ記事

- 帰国が決まったら忘れずに: 【帰国者必見】日本を去る時に「年金」を全額取り戻す方法(平均30〜50万円)

- 東京の生活費はいくら?: 【2025年】東京の一人暮らし生活費は月14万円〜。家賃・光熱費のリアルな内訳

- 今すぐ2万円ゲットする: 【緊急】日本に来たらまずやるべき『現金2万円』をもらう手続き

免責事項

※ この記事の情報は、執筆時点で正確です。法律や規制は変更される可能性があるため、常に公式ソースで最新情報を確認してください。この記事のコンテンツについて生じた損害については一切責任を負いません。