【수수료 비교】 일본에서 해외 송금 서비스 추천 4선: Wise, SBI Remit, Revolut, 은행 송금

CEO / Native Japanese Expert

업데이트: 2026년 2월 5일

돈과 카드

이 가이드의 확인 기준

가능한 범위에서 공식, 제휴사, 검토된 자료와 맞춰 업데이트합니다.

마지막 업데이트: 2026년 2월 5일

공식/제휴사 정보와 실무 메모를 구분합니다.

요금, 심사, 서류, 규정은 바뀔 수 있습니다.

일부 다음 단계 링크는 수익화될 수 있습니다.

확인 필요: 심사, 비자/세금/법률, 재고/공실, 캠페인 조건은 보장되지 않습니다. 공식 또는 제휴사 페이지에서 확인하세요.

추천 다음 단계

After comparing remittance costs, check the main services directly

Readers who understand fees, FX rates, and payout methods can move straight to Wise, Revolut, or SBI Remit.

신청 전 링크된 페이지에서 최신 신청 조건, 해외/일본 내 신청 가능 여부, 필요 서류, 지원 언어를 확인하세요.

이 페이지에는 제휴(affiliate) 링크가 포함되어 있습니다. 링크를 통한 구매·신청 시 당사가 수수료를 받을 수 있으나, 추가 비용은 없습니다. 자세히 보기

Quick check

1분 만에 나에게 맞는 해외송금 찾기

Narrow down options by destination, identity documents, and payout method. Confirm final conditions on each official site.

친구에게 보내기 (요약)

- •은행 송금은 손해? '숨겨진 비용'을 파헤칩니다. Wise, SBI Remit, Revolut의 수수료와 입금 속도를 철저 비교. 2025년 최신판, 당신에게 딱 맞는 송금 방법은 바로 이것!

LINE / WhatsApp 공유에 적합

일본에서 일해서 번 월급을 본국의 가족에게 송금하거나, 자신의 해외 계좌로 옮길 때, 당신은 어떤 서비스를 사용하고 계신가요?

만약 "은행에서 직접 송금하고 있다"면, 당신은 매번 수천 엔에서 수만 엔을 손해 보고 있을 가능성이 있습니다.

은행이 선전하는 '수수료 무료'의 이면에는, '환율에 얹는 수수료(숨겨진 비용)'라는 함정이 숨어 있기 때문입니다.

본 기사에서는 2025년 최신 데이터를 바탕으로, '실제로 얼마가 도착하는지(수취액)'를 철저히 시뮬레이션하고, 당신에게 최적의 송금 서비스를 제안합니다.

【결론: 당신에게 추천하는 송금 방법은 이것!】

| 현명한 선택 (No.1) | 🇵🇭🇻🇳 현금 수령 | 💳 일상 사용 |

|---|---|---|

| Wise (와이즈) | SBI Remit | Revolut |

| 숨겨진 비용 제로. 은행보다 압도적으로 저렴함 | 가족이 현금으로 수령 가능. 아시아권에 강함 | 평일 소액 송금이라면 수수료 무료 |

| [공식 사이트 보기] | [공식 사이트 보기] | [공식 사이트 보기] |

1. '숨겨진 비용'의 정체: 은행 송금은 왜 비쌀까?

은행이나 일부 서비스는 "송금 수수료 0엔!"이라고 선전하지만, 실제로는 환율에 수수료를 얹어서(Markup) 계산합니다.

- 실제 환율 (Google 검색): 1달러 = 150엔

- 은행의 환율: 1달러 = 151엔 (1엔 추가)

고작 1엔 차이처럼 보이지만, 100만 엔을 송금하면 약 6,600엔이나 손해를 보게 됩니다. 이것이 바로 '숨겨진 비용'입니다.

반면, Wise는 '실제 환율(시장 평균 환율)'을 사용하고 수수료를 투명하게 표시하기 때문에, 총비용이 압도적으로 저렴해집니다.

함정 2: 릴레이 방식 (SWIFT)으로 '중계 수수료'가 차감됨

은행의 해외 송금(일명 SWIFT 송금)은 송금 은행 → 중계 은행(여러 곳) → 수취 은행... 과 같이 여러 은행을 거쳐 입금되는 경우가 있습니다.

이때 골치 아픈 점은 중간 은행에서 '중계 은행 수수료 (Intermediary bank fees)'가 차감되는 경우가 있다는 것입니다. 송금 시점에서는 알기 어렵고, 상대방에게 도착할 즈음에 금액이 줄어들어 "생각보다 적게 들어왔네?"라고 느끼는 원인이 됩니다.

또한 은행의 신청 화면에는 수수료 부담 구분으로 OUR / SHA / BEN이 나오는 경우가 있습니다. 일반적으로 "OUR=송금인 부담", "SHA=분담", "BEN=수취인 부담"이라는 의미이며, 설정에 따라 받는 측에서 수수료가 차감되어 입금액이 달라질 수 있으니 주의하세요.

2. 실질 수수료 시뮬레이션: 10만 엔을 보낸다면?

백문이 불여일견입니다. 일본 엔화로 10만 엔을 미국(미 달러)으로 송금했을 때, 상대방 손에 얼마가 도착할까? 2025년 최신 데이터로 시뮬레이션했습니다.

(기준 환율: 1 USD = 150 JPY)

| 서비스 | 송금 수수료 | 환율 비용(숨겨진 비용) | 상대방 최종 수취액 | 은행과의 차액 |

|---|---|---|---|---|

| Wise (와이즈) | 859엔 | 0엔 | $660.94 | (기준) |

| SBI Remit | 1,980엔 | 약 1,000엔 | $647.00 | -$13.94 |

| Seven Bank | 1,950엔 | 약 1,500엔 | $644.01 | -$16.93 |

| Sony Bank | 3,000엔 | 약 100엔 | $626.04 | -$34.90 |

| Traditional Banks(MUFG 등) | 5,500엔~ | 약 170엔 | $608.96 | -$51.98 |

결론: 은행 계좌로 보낸다면 Wise가 가장 강력합니다.

Wise나 SBI Remit을 사용하려면 급여를 받기 위한 일본 은행 계좌가 필요합니다. "체류 기간이 짧아서 계좌를 못 만든다"고 고민하는 분은 이 기사를 참고하세요. 👉 【2025년 결정판】 외국인을 위한 일본 은행 계좌 개설 완벽 가이드

3. 서비스별: 특징과 리얼한 후기

여기서부터는 각 서비스의 스펙뿐만 아니라, 실제로 사용하고 있는 외국인 유저들의 '생생한 목소리(후기)'를 소개합니다.

A. Wise (구 TransferWise)

전 세계에서 사용되는 송금 서비스의 표준.

- 장점: 숨겨진 비용 제로. 입금이 빠르다(수분~1일). 한국 송금 시에도 매우 유용.

- 주의점: 일본 거주자는 마이넘버카드(또는 통지카드+신분증)가 필수.

📢 유저들의 평판 (User Voices)

- 👍 Good: "은행 환율과 비교해서 15% 나빠 보였지만, Wise는 시장 환율 그대로라서 결과적으로 가장 저렴했다. 숨겨진 비용이 없는 게 최고." (Reddit)

- 👎 Bad: "100만 엔 이상을 계좌에 넣어두면 '동결될 수 있다'고 경고가 온다(일본 법률). 고액 송금에는 조금 쓰기 불편하다." (Reddit r/JapanFinance)

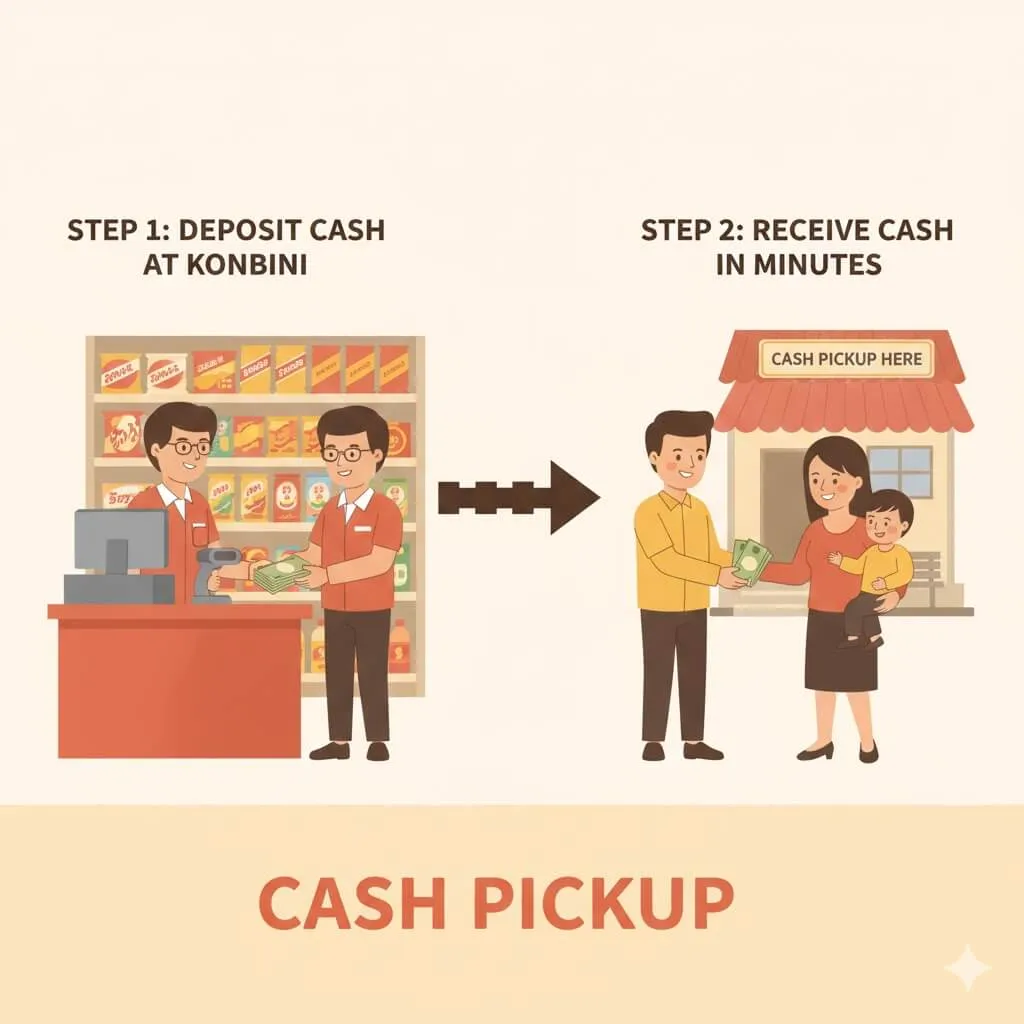

B. SBI Remit (SBI 레미트)

기능실습생이나 특정기능 비자 소지자에게 인기. MoneyGram과 제휴.

- 장점: 필리핀이나 베트남 등 '은행 계좌가 없는 가족'에게 현금(Cash Pickup)으로 송금할 수 있다.

- 주의점: 환율은 Wise보다 조금 나쁘다.

📢 유저들의 평판 (User Voices)

- 👍 Good: "시골에 있는 가족이 10분 만에 현금을 받을 수 있는 게 정말 최고다. 환율이 다소 나빠도 이 편리함은 대체할 수 없다." (Facebook Community)

- 👎 Bad: "등록할 때 본인 확인 서류가 많아서 귀찮았다. 앱 사용성도 조금 옛날 방식이다." (Reddit)

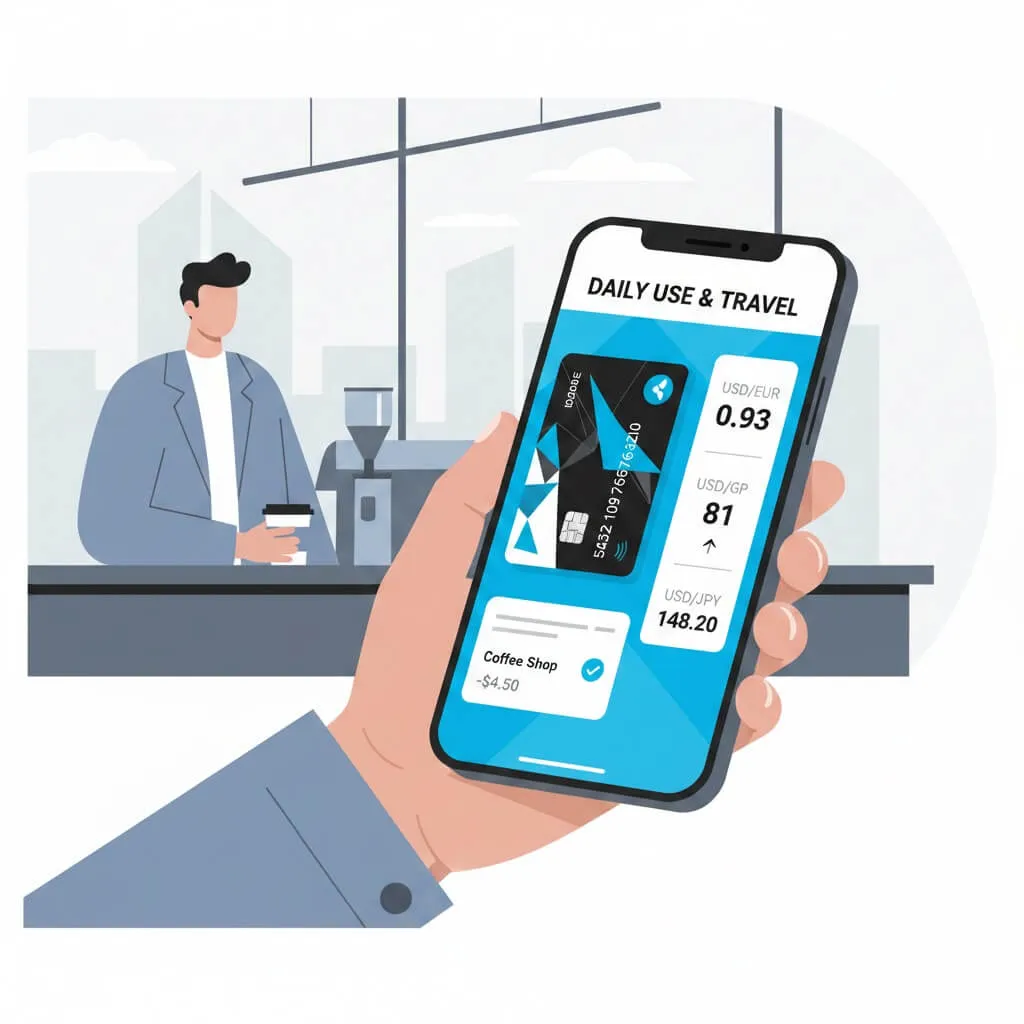

C. Revolut (레볼루트)

여행에도 사용할 수 있는 차세대 금융 앱.

- 장점: 평일이라면 월 75만 엔까지 환전 수수료 무료. 체크카드(Debit Card)로도 훌륭함.

- 주의점: 주말(토, 일)에 송금하면 1%의 수수료가 추가되는 함정이 있다.

📢 유저들의 평판 (User Voices)

- 👍 Good: "평일에 환전해 두면 주말에 카드를 써도 수수료가 들지 않는다. 여행용으로는 최고." (Reddit r/JapanTravelTips)

- 👎 Bad: "금요일 밤에 급하게 송금했더니 주말 수수료로 1% 떼여서 손해 봤다. Revolut를 쓸 거면 달력을 봐야 한다." (Twitter/X)

Revolut는 해외 송금이나 여행에 편리하지만, 일본 국내에서의 일상적인 쇼핑(슈퍼나 편의점)에서는 포인트를 쌓기 쉬운 라쿠텐 카드가 더 이득인 경우가 있습니다. 👉 【심사 돌파】 외국인이 라쿠텐 카드를 만들기 위한 완벽 가이드

D. Sony Bank (소니 은행)

영어 대응이 완벽한 인터넷 은행.

- 장점: 영어 온라인 뱅킹이 사용하기 쉽다. 100만 엔 이상의 고액 송금이라면 Wise보다 저렴한 경우가 있다.

- 주의점: 중계 은행 수수료(Lifting Charge)로 받는 측에서 2,500엔~ 정도 차감되는 경우가 있다.

📢 유저들의 평판 (User Voices)

- 👍 Good: "영어로 사용할 수 있는 유일하게 괜찮은 일본 은행. 100만 엔 이상의 학비를 보낼 때는 Sony Bank를 쓰고 있다." (Reddit r/JapanFinance)

- 👎 Bad: "수수료 3,000엔이라고 생각했는데, 받는 측에서 추가로 $25가 빠져나갔다. 이게 중계 은행 수수료인가..." (Reddit)

4. 정리: 상황별 추천

-

"무조건 저렴하게 보내고 싶다" (100만 엔 이하) 👉 Wise (추천 링크로 첫 수수료 무료)

-

"가족이 현금으로 받아야 한다" (필리핀, 베트남 등) 👉 SBI Remit (MoneyGram 제휴로 편리)

-

"여행에서도 쓰고 싶다" & "평일에 송금할 수 있다" 👉 Revolut (프리미엄 무료 체험을 해볼 가치가 있음)

-

"100만 엔 이상의 큰돈을 보낸다" 👉 Sony Bank 또는 Wise (고액 할인 있음)

현명하게 서비스를 선택해서 불필요한 수수료를 절약합시다!

🇯🇵 일본 생활의 돈에 관한 추천 기사

- 귀국이 결정되었다면 잊지 말고: 【귀국자 필독】 일본을 떠날 때 '연금'을 전액 돌려받는 방법 (평균 30~50만 엔)

- 도쿄의 생활비는 얼마? 【2025년】 도쿄의 1인 가구 생활비는 월 14만 엔~. 집세・광열비의 리얼한 내역

- 지금 바로 2만 엔 받기: 【긴급】 일본에 오면 먼저 해야 할 '현금 2만 엔' 받는 절차

송금 전 준비

송금 비교 후 은행계좌와 통신을 먼저 정리

송금 출발 계좌, 수취 방법, SMS 인증에서 막히기 쉬운 독자를 위해 먼저 확인할 준비 가이드를 둡니다.

관련 금융 절차

부업이나 프리랜스 수입이 있다면 확정신고 준비도 확인

이 내부 가이드는 개인 조건을 단정하지 않고 서류 준비와 소프트웨어 선택지를 정리합니다.

확정신고 소프트웨어 가이드 보기이 가이드를 나중에 저장하시겠어요?

이 정보를 다시 필요로 할 수 있습니다. 이 페이지를 북마크하여 언제든지 접근하세요.

최신 비자 업데이트 받기

비자 요구사항 및 새로운 거주 상태에 대한 중요한 업데이트를 이메일로 직접 받으세요.

한국어로 이 글을 읽고 있나요?

이런 한국어 일본 생활 가이드를 함께 개선해 주세요

도움이 되는 글이지만 표현이 어색했다면, 원어민 검수로 다음 한국어 가이드를 더 자연스럽게 만들 수 있습니다.

면책조항

※ 이 기사의 정보는 작성 시점을 기준으로 정확합니다. 법률 및 규정은 변경될 수 있으므로 항상 공식 출처에서 최신 정보를 확인하세요. 이 기사의 내용으로 인한 손해에 대해 책임지지 않습니다.