[手續費比較] 日本向海外匯款推薦的 4 大服務:Wise、SBI Remit、Revolut、銀行匯款

CEO / Native Japanese Expert

更新於: February 5, 2026

金錢與卡片

本文的核查方式

在可核查範圍內,對照官方、合作方和已審查資料更新。

最後更新: 2026年2月5日

區分官方/合作方資訊與實務提示。

價格、審核、文件和規則可能變化。

部分後續連結可能產生收益。

需要確認: 審核、簽證/稅務/法律、庫存/空房和活動條件不保證。請在官方或合作方頁面確認。

推薦下一步

After comparing remittance costs, check the main services directly

Readers who understand fees, FX rates, and payout methods can move straight to Wise, Revolut, or SBI Remit.

申請前,請在連結目標頁面確認最新的申請條件、海外/日本國內申請可否、所需文件和支援語言。

本頁面包含廣告(聯盟)連結。透過連結購買或申請,本站可能獲得佣金,但不會增加您的費用。 了解詳情

Quick check

1分鐘找到適合你的匯款服務

Narrow down options by destination, identity documents, and payout method. Confirm final conditions on each official site.

發送給朋友(摘要)

- •銀行匯款虧大了?揭秘「隱藏成本」。徹底比較 Wise、SBI Remit、Revolut 的手續費和到帳速度。2025 年最新版,幫您找到最划算的匯款方式!

適合透過 LINE / WhatsApp 分享

當您將在日本辛苦賺來的薪水匯給家鄉的家人,或者轉移到自己的海外帳戶時,您使用的是哪種服務?

如果您正在使用「銀行直接匯款」,您可能每次都損失了數千到數萬日圓。

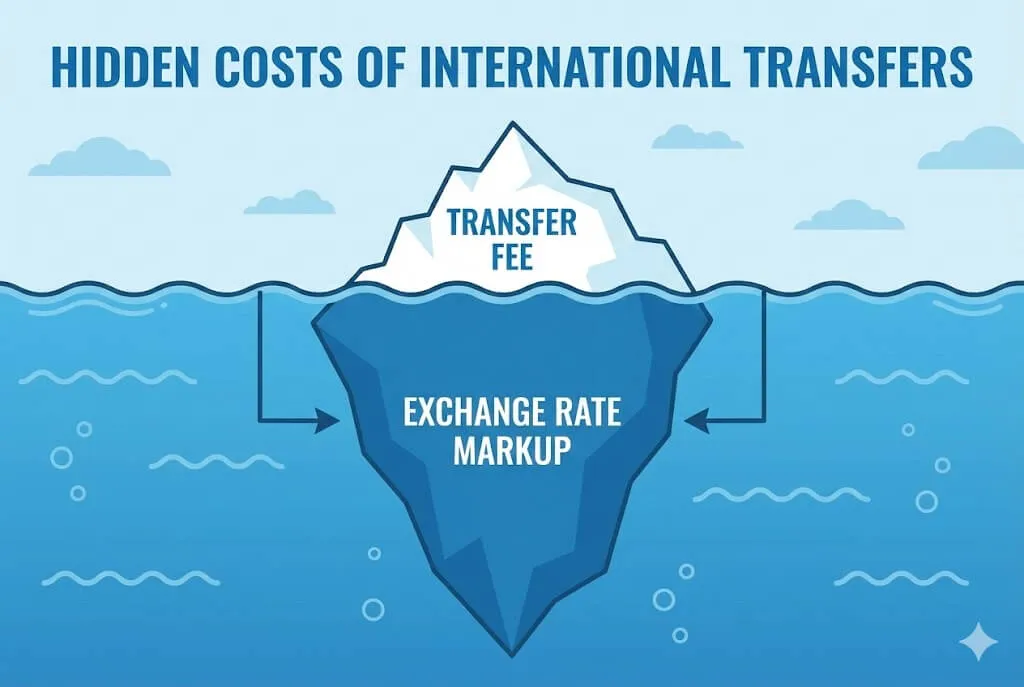

在銀行宣傳的「匯款手續費 0 日圓」背後,潛藏著一個名為「匯率溢價(隱藏成本)」的陷阱。

本文將基於 2025 年的最新數據,徹底模擬「實際到帳金額(收款人拿到多少錢)」,並為您推薦最合適的匯款服務。

【結論:最適合您的匯款方式是這個!】

| 🏆 綜合最佳 | 🇵🇭🇻🇳 現金領取 | 💳 日常/旅行 |

|---|---|---|

| Wise | SBI Remit | Revolut |

| 無隱藏費用。 比銀行便宜得多。 | 家人可線下領現金。 在東南亞很強。 | 工作日小額匯款 免手續費。 |

| [查看官網] | [查看官網] | [查看官網] |

1. 「隱藏成本」的真相:為什麼銀行匯款這麼貴?

銀行和某些服務商宣傳「匯款手續費 0 日圓!」,但實際上他們在匯率中加了價(Markup)。

- 真實匯率 (Google 搜尋): 1 美元 = 150 日圓

- 銀行匯率: 1 美元 = 151 日圓 (加價 1 日圓)

看起來只是 1 日圓的微小差別,但如果您匯款 100 萬日圓,就會損失約 6,600 日圓。 這就是「隱藏成本」。

相比之下,Wise 使用「真實匯率(市場中間匯率)」並透明地顯示手續費,因此總成本具有壓倒性的優勢。

陷阱 2:「接力遊戲」 (SWIFT) 與中轉行手續費

銀行的海外匯款(SWIFT 匯款)通常需要經過多家銀行才能到達目的地:匯款行 → 中轉行(多家) → 收款行。

這裡最麻煩的是,途中的銀行往往會扣除「中轉銀行手續費 (Intermediary bank fees)」。 這筆費用在匯款時往往看不到,導致對方收到的錢比預期的少。

此外,銀行申請介面上常會出現 OUR / SHA / BEN 的選項。 通常「OUR=匯款人承擔」、「SHA=共同承擔」、「BEN=收款人承擔」。根據設定不同,收款金額可能會被扣減,請務必注意。

2. 實際費用模擬:匯款 10 萬日圓

我們計算了從日本匯款10 萬日圓到美國(USD)時,對方實際能收到多少錢。這是基於 2025 年最新數據的模擬。

(基準匯率: 1 USD = 150 JPY)

| 服務名稱 | 匯款手續費 | 匯率成本 (隱藏) | 最終到帳金額 | 與銀行的差額 |

|---|---|---|---|---|

| Wise | 859 日圓 | 0 日圓 | $660.94 | (基準) |

| SBI Remit | 1,980 日圓 | 約 1,000 日圓 | $647.00 | -$13.94 |

| Seven Bank | 1,950 日圓 | 約 1,500 日圓 | $644.01 | -$16.93 |

| Sony Bank | 3,000 日圓 | 約 100 日圓 | $626.04 | -$34.90 |

| 傳統銀行 (三菱 UFJ 等) | 5,500 日圓~ | 約 170 日圓 | $608.96 | -$51.98 |

結論: 如果是匯款到銀行帳戶,Wise 是最強的。

要使用 Wise 或 SBI Remit,您需要一個日本銀行帳戶來接收薪資。 如果您因「居住不滿 6 個月」而無法開戶,請參考這篇指南。 👉 2025 年日本銀行開戶指南:外國人如何順利開戶

3. 服務詳情與真實用戶評價

在這裡,我們不僅介紹規格,還將介紹正在使用這些服務的外國用戶的「真實聲音(Review)」。

A. Wise (原 TransferWise)

全球通用的匯款服務標準。

- 優點: 無隱藏費用。到帳快(幾分鐘〜1 天)。

- 注意: 日本居住者必須持有「個人編號卡(My Number Card)」(或通知卡+身分證件)。

📢 大家的評價 (User Voices)

- 👍 Good: "乍一看手續費比銀行高,但因為 Wise 用的是市場中間價(沒有匯率加價),結果反而是最便宜的。沒有隱藏費用是最棒的。" (Reddit)

- 👎 Bad: "如果帳戶裡存放超過 100 萬日圓,就會收到凍結警告(受日本保全法限制)。對於大額資金存放稍微有點不方便。" (Reddit r/JapanFinance)

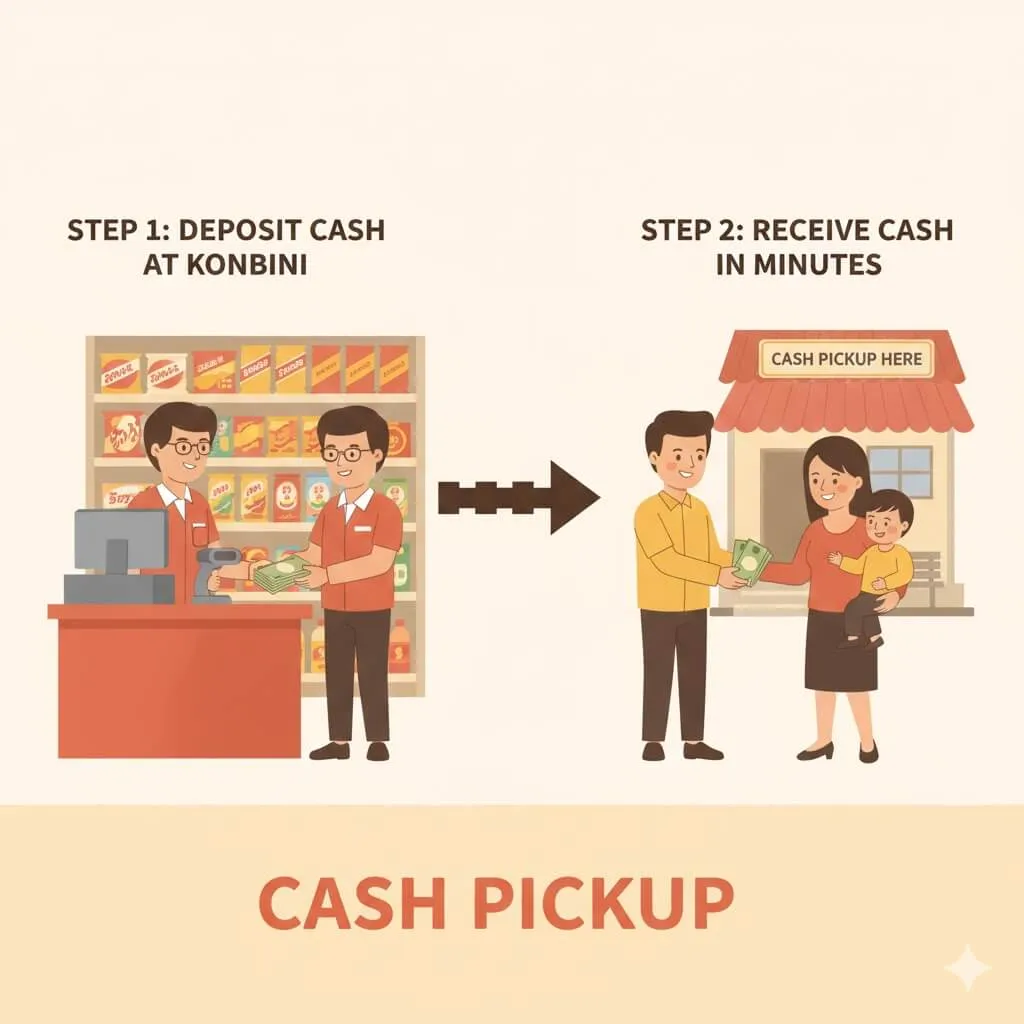

B. SBI Remit

在技能實習生中非常受歡迎。與 MoneyGram(速匯金)合作。

- 優點: 即使家人沒有銀行帳戶,也可以透過現金領取 (Cash Pickup) 的方式匯款(在東南亞尤為便利)。

- 注意: 匯率比 Wise 稍差。

📢 大家的評價 (User Voices)

- 👍 Good: "鄉下的家人 10 分鐘就能拿到現金,簡直是救星。即使匯率稍微差一點,這種便利性也是無可替代的。" (Facebook Community)

- 👎 Bad: "註冊時需要的證件太多,很麻煩。App 的使用體驗感覺有點老舊。" (Reddit)

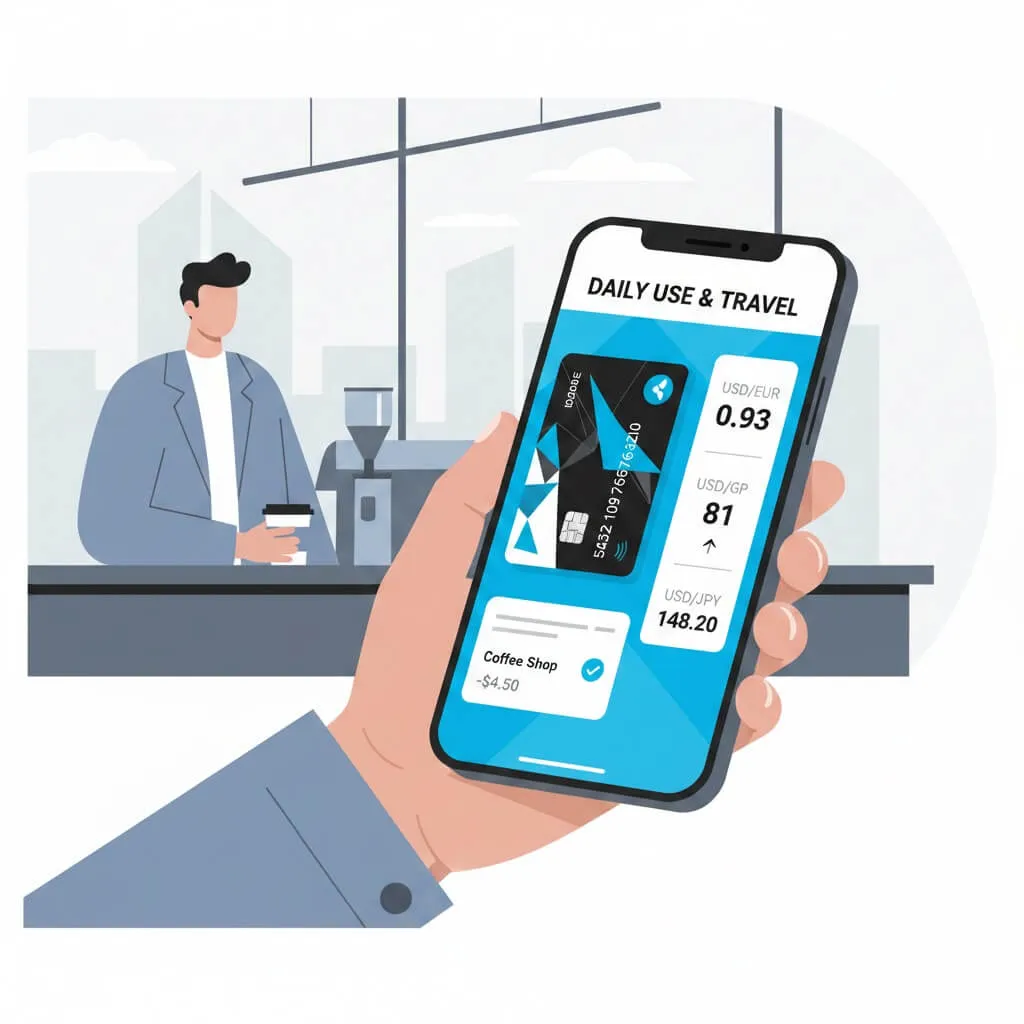

C. Revolut

也可用於旅行的新一代金融 App。

- 優點: 工作日每月匯款/兌換 75 萬日圓以內免匯率手續費。作為簽帳金融卡(Debit Card)也非常優秀。

- 注意: 有一個陷阱:如果在週末(週六/週日)匯款或兌換,會被加收 1% 的手續費。

📢 大家的評價 (User Voices)

- 👍 Good: "如果在工作日換好匯,即使週末刷卡也不收手續費。作為旅行用卡是最棒的。" (Reddit r/JapanTravelTips)

- 👎 Bad: "週五晚上急著匯款,結果被收了 1% 的週末手續費,虧大了。用 Revolut 必須看日曆。" (Twitter/X)

Revolut 適合海外匯款和旅行,但在日本國內的日常購物(超市、便利商店)中,樂天卡(Rakuten Card) 積分更容易累積,更為划算。 👉 【審查攻略】外國人申請樂天卡的完全指南

D. Sony Bank (索尼銀行)

英語支援完美的網路銀行。

- 優點: 英語網銀很好用。如果是超過 100 萬日圓的大額匯款,可能比 Wise 更便宜。

- 注意: 收款方通常會被扣除約 2,500 日圓以上的中轉銀行手續費 (Lifting Charge)。

📢 大家的評價 (User Voices)

- 👍 Good: "唯一能用英語順暢使用的日本銀行。匯學費超過 100 萬日圓時我用 Sony Bank。" (Reddit r/JapanFinance)

- 👎 Bad: "我以為手續費是 3,000 日圓,結果收款方又被扣了 25 美元。原來這就是中轉行手續費..." (Reddit)

4. 總結:按情況推薦

-

「想盡可能便宜地匯款」 (100 萬日圓以下) 👉 Wise (透過推薦連結首次免手續費)

-

「家人想領取現金」 (越南、菲律賓等) 👉 SBI Remit (MoneyGram 合作,非常方便)

-

「想在旅行中使用」&「能在工作日匯款」 👉 Revolut (值得嘗試 Premium 免費試用)

-

「匯款超過 100 萬日圓的大額資金」 👉 Sony Bank 或 Wise (大額有折扣)

明智地選擇服務,節省不必要的手續費吧!

🇯🇵 日本生活理財推薦文章

- 回國前別忘了: 【厚生年金退稅】離開日本時如何全額拿回養老金(平均 30-50 萬日圓)

- 東京的生活費是多少? 【2025 年】東京獨居生活費真實明細:房租與水電費

- 立即獲得 2 萬日圓: 【緊急】來日本後立刻獲得「現金 2 萬日圓」的薅羊毛指南

匯款前準備

比較匯款服務後,先準備銀行帳戶和手機通信

針對容易卡在匯款來源帳戶、收款方式或簡訊驗證的讀者,這裡先放上要確認的準備指南。

相關金融手續

如果有副業或自由工作收入,也請查看報稅準備

此站內指南不判斷個人條件,只整理文件準備和軟體比較入口。

查看報稅軟體指南稍後保存此指南?

您可能還需要這些資訊。請將此頁面加入書籤,以便隨時存取。

獲取最新的簽證更新

直接接收有關簽證要求和新居留身份的重要更新至您的收件箱。

正在閱讀繁體中文文章?

一起改善這樣的繁體中文日本生活指南

如果這篇文章有幫助,但有些表達不夠自然,你的母語檢查可以讓下一篇繁中指南更容易被在日外國人理解。

免責聲明

※ 本文資訊截至撰寫之時準確無誤。法律法規可能會發生變化,請務必查看官方來源以獲取最新資訊。對於因本文內容造成的任何損害,我們概不承擔任何責任。